vonnis

vonnis

Civiel recht

handelskamer

locatie Lelystad

zaaknummer / rolnummer: C/16/498593 / HL ZA 20-73

Vonnis van 25 januari 2023

in de zaak van

de publiekrechtelijke rechtspersoon

DE PROVINCIE FLEVOLAND,

zetelend te Lelystad,

eiseres,

advocaat mr. J.S. Procee te 's-Gravenhage,

tegen

[gedaagde] ,

wonende te [woonplaats] ,

gedaagde,

advocaat mr. J.J. Paalman te Almelo.

Partijen zullen hierna de Provincie en [gedaagde] genoemd worden.

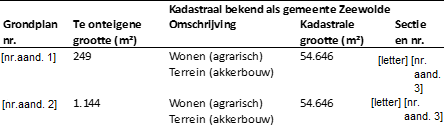

1.1.De rechtbank verwijst naar het vonnis van 25 november 2020 waarbij zij de vervroegde onteigening heeft uitgesproken van de volgende percelen (hierna: de percelen):

Het aan [gedaagde] toekomende voorschot is bij voormeld vonnis bepaald op

€ 280.794,00 zijnde 100% van het door de Provincie gedane aanbod voor de percelen. De Provincie heeft dit bedrag bij wijze van voorschot aan [gedaagde] betaald.

1.3.Bij arrest van 1 oktober 2021 heeft de Hoge Raad het onder 1.1. genoemde vonnis vernietigd, echter slechts voor zover daarin was verzuimd een beslissing te geven over de door de Provincie aangeboden bijkomende voorziening en is voor het overige het cassatieberoep verworpen.

1.4.Op 26 november 2021 is de onteigening in de openbare registers ingeschreven.

Op 2 juli 2020 hebben de bij beschikking van 30 maart 2020 (496322 / HL RK 20-6) benoemde deskundigen (hierna: de deskundigen) in aanwezigheid van de rechter-commissaris de ligging en gesteldheid van de percelen opgenomen.

Partijen hebben daarbij hun standpunten naar voren gebracht, zoals blijkt uit het proces-verbaal van plaatsopneming.

1.6.De deskundigen hebben hun advies omtrent de aan [gedaagde] toe te kennen schadeloosstelling opgenomen in het rapport van 22 maart 2022 en dit rapport op 23 maart 2022 bij de rechtbank gedeponeerd. Aan dit advies is een conceptrapport, gedateerd 22 april 2021, voorafgegaan dat de deskundigen aan partijen hebben doen toekomen. Partijen hebben op dit conceptrapport gereageerd.

1.7.Op 1 november 2022 heeft een zitting plaatsgevonden waar partijen hun standpunten hebben bepleit aan de hand van door hen overgelegde pleitnota’s. Zowel de Provincie als [gedaagde] hebben voorafgaand aan de zitting bij akte nog producties in het geding gebracht. Ter zitting is afgesproken dat de deskundigen bij brief opgave van hun kosten zullen doen en dat [gedaagde] opgave zal doen van de aanvullend door hem gemaakte kosten, waarna de advocaat van de Provincie in de gelegenheid is gesteld om op die opgaven te reageren. Voorts zijn de Provincie en [gedaagde] in de gelegenheid gesteld om te reageren op het na de zitting opgemaakte proces-verbaal van de zitting.

1.8.Vervolgens is vonnis bepaald.

1.9.Nadien heeft de rechtbank op 14 november 2022 een e-mail van de voorzitter van de commissie van deskundigen ontvangen met daarbij gevoegd kostenopgaven van de deskundigen.

1.10.Op 16 november 2022 heeft [gedaagde] nog een akte met producties in het geding gebracht met een aanvullende kostenopgave.

1.11.Op 30 november 2022 heeft de Provincie bij akte gereageerd op de kostenopgave van de deskundigen en de aanvullende kostenopgave van [gedaagde] .

2.1.De deskundigen adviseren om de schadeloosstelling voor [gedaagde] vast te stellen op:

Grondplannr. [nummeraanduiding 1] /windturbine

- werkelijke waarde : EUR 740.000,--

- kosten verwijdering stroomkabel : EUR 13.023,87 +

Totaal EUR 753.023,87

Grondplannr. [nummeraanduiding 2] /cultuurgrond

- werkelijke waarde : EUR 14.872,--

- waardevermindering overblijvende : EUR NIHIL

- inkomensschade : EUR 13.764,-- +

Totaal : EUR 28.636,--

Grondplannr. [nummeraanduiding 1] en [nummeraanduiding 2] /windturbine +

cultuurgrond

- kosten boekhouder/fiscalist : EUR 2.000,--

Totale schadeloosstelling : EUR 783.660,--

3.1.In dit vonnis zal worden beoordeeld welk bedrag aan schadeloosstelling wegens de onteigening door de Provincie aan [gedaagde] is verschuldigd. Daarbij gaat het om enerzijds het perceelsgedeelte met grondplannummer [nummeraanduiding 1] waarop een windturbine is gelegen en anderzijds het perceelsgedeelte met grondplannummer [nummeraanduiding 2] dat nodig is voor een tijdelijke ontsluiting van het perceelsgedeelte met grondplannummer [nummeraanduiding 1] , voor de duur van de verwijdering van de windturbine. Bij het bepalen van de schadeloosstelling wordt uitgegaan van de dag waarop de onteigening in de openbare registers is ingeschreven, zijnde 26 november 2021. Ingevolge artikel 40a Onteigeningswet (Ow) is de peildatum voor het bepalen van de schadeloosstelling derhalve 26 november 2021. De standpunten van partijen ten aanzien van de hoogte van de voor vergoeding in aanmerking komende posten, zullen conform de in het deskundigenrapport onderscheiden onderdelen hierna worden beoordeeld. Alvorens daaraan wordt toegekomen zal eerst de planologische situatie van grondplannummer [nummeraanduiding 1] en grondplannummer [nummeraanduiding 2] worden geschetst.

Planologische situatie

3.2.Op de peildatum van de onteigende perceelsgedeelten geldt het “bestemmingsplan buitengebied 2016”, dat is vastgesteld op 29 september 2016. Ingevolge dit bestemmingsplan hebben de onteigende perceelsgedeelten een agrarische bestemming.

3.3.Voor de inwerkingtreding van het “Bestemmingsplan Buitengebied 2016” gold het “Bestemmingsplan buitengebied 2006”. De op grondplannummer [nummeraanduiding 1] gelegen windturbine van [gedaagde] , die in 2003 is opgericht op grond van een vrijstellingsbesluit ex artikel 19, eerste lid, Wet op de Ruimtelijke Ordening (oud), was in het Bestemmingsplan buitengebied 2006 positief bestemd bij raadsbesluit van 28 september 2006. Gedeputeerde Staten van Flevoland hebben bij besluit van 14 mei 2007 aan deze bestemming hun goedkeuring onthouden. Het gevolg daarvan is geweest dat de bestemming van grondplannummer [nummeraanduiding 1] met de daarop gelegen windturbine, agrarisch bleef en dat het hiervoor aangehaalde vrijstellingsbesluit de planologische grondslag bleef voor de windturbine.

3.4.In het besluit van Gedeputeerde Staten van Flevoland d.d. 14 mei 2007, waarin zij goedkeuring hebben onthouden aan de positief bestemde windturbine in het bestemmingsplan buitengebied 2006, is het volgende opgenomen:

“Per 1 juli 2005 is de partiële herziening van het Omgevingsplan “Tijdelijke stop plaatsing windmolens” van kracht, zodat vorm gegeven kon gaan worden aan beleid voor opschalen en saneren van windmolens.

Uw gemeente heeft samen met de provincie ter voorbereiding van het nieuwe windmolenbeleid twee pilots uitgevoerd. Voor de [buurt] en de [straat 1] in [plaats] . Deze plannen zijn inmiddels uitgewerkt en uw gemeenteraad heeft deze plannen akkoord bevonden. Deze pilots zijn onder het overgangsbeleid van het Omgevingsplan gebracht. Wij zullen medewerking verlenen aan een bestemmingsplanprocedure of projectprocedure die invulling geeft aan deze pilots.

De molens die worden ingebracht bij deze pilots, behoeven daarom geen positieve bestemming in het onderhavige bestemmingsplan.

Echter, gelet op de kaart voor de windmolens (bijlage VI Windmolen assenplan’ ) worden met het voorliggende bestemmingsplan nog nieuwe windmolens toegestaan conform het oude assenplan. Dit is in strijd met het provinciale beleid zoals dat sinds de partiële herziening van het Omgevingsplan “Tijdelijke stop plaatsing windmolens” geldt. Verder is dit in strijd met het beleid voor opschalen en saneren zoals ook bedoeld in het nieuwe Omgevingsplan Flevoland 2006. Daarom ligt het in de rede dat goedkeuring wordt onthouden aan de mogelijkheid dat er nieuwe windmolens worden gerealiseerd.

In het verleden is medewerking verleend aan de thans bestaande windmolens. Wij maken u erop attent dat een aantal van die molens met hun wieken de maximaal toegestane hoogten vanwege de luchthaven [.] en het zweefvliegterrein [..] overschrijden. Voor het al dan niet voldoen aan de maximaal toegestane hoogten is immers niet de ashoogte, maar de tiphoogte doorslaggevend.

Gelet hierop, op het beleid sinds de tijdelijke stop voor windmolens en op het beleid voor opschalen en saneren, is het niet gewenst dat bestaande molens zomaar vervangen kunnen worden door nieuwe molens. Het is gewenst dat na verval van de molen of inbreng van de molen in een opschalings-en-sanerings-project, de bestaande molen op de huidige locatie wordt gesaneerd. Het onderhavige plan voorziet niet in een hierbij passende regeling.

Daarom onthouden wij goedkeuring aan bijlage VI ‘Windmolenassenplan’ en de verwijzingen naar deze bijlage in artikel 3 lid 1 en artikel 3 lid 2 sub b van de voorschriften, om alsnog een bestemmingsplanregeling op te nemen die invulling geeft aan het beleid van opschalen en saneren.”

3.5.In het in het besluit van Gedeputeerde Staten genoemde “Omgevingsplan Flevoland 2006”, vastgesteld door Provinciale Staten van Flevoland op 2 november 2006 is het volgende opgenomen:

“5.7.1 Duurzame energie

De opwekking van windenergie levert de grootste bijdrage aan het bereiken van de Flevolandse klimaatdoelstelling. Als windrijke provincie wil Flevoland optimaal gebruik maken van de milieuvoordelen en economische potenties van de opwekking van windenergie zonder de landschappelijke kwaliteiten van de provincie aan te tasten. Windmolenopstellingen zijn in grote delen van de provincie het landschapsbeeld gaan beheersen. De provincie wil dit veranderen. De technische ontwikkeling van windmolens maakt mogelijk dat met minder molens eenzelfde, of zelfs meer windenergievermogen wordt opgewekt. De provincie Flevoland wil een geleidelijke afname van het aantal molens bereiken, maar wel met gelijktijdige toename van het opgewekte vermogen en met verbetering van landschappelijke kwaliteit door concentratie van molens op een beperkt aantal locaties.

Aan nieuw te plaatsen windmolens wordt in principe alleen medewerking verleend als deze molens (gelijktijdig) een equivalent bestaande windmolens vervangen, waarbij de hoeveelheid geleverde energie (kWh) en het behoud van de netto inkomsten uit de te vervangen windmolens bepalend is. Bij de vervanging neemt de begrote energielevering (kWh) toe ten opzichte van de geleverde energie (kWh) door de te saneren windmolens. Deze toename is nodig en mogelijk om maatwerk te kunnen leveren in opschaling en sanering en om hieruit een bijdrage van de netto inkomsten aan gebiedsgebonden ontwikkelingen (versterken landschap, natuur recreatie en leefbaarheid van het landelijke gebied) te kunnen financieren.

De schaalvergroting van windenergie brengt met zich mee dat de effecten zich op grotere, gemeentegrensoverschrijdende afstanden manifesteren. Het opschalen en saneren heeft daarmee impliciet een regionaal karakter dat uitwisseling van op te schalen windenergievermogen met zich meebrengt en intergemeentelijke afstemming en medewerking vereist.

De openheid wordt vooral in Zuidelijk Flevoland verstoord door de huidige situering van windmolens. Herstel van het oorspronkelijke open Flevolandse landschapsbeeld vereist concentratie van de windmolens op enkele plekken. Dit wordt bereikt met een afname van 50% van het aantal windmolens, gerekend over het gehele gebied. Aan nieuw te plaatsen molens worden eisen gesteld ten aanzien van minimaal vermogen, ashoogte en omvang van het project. Medewerking aan de uitvoering van het opschalen en saneren van windenergieopstellingen gebeurt op basis van projectplannen die conform de beleidsregel Windmolens via de gemeenten aan de provincie worden voorgelegd. Windenergie is in principe overal mogelijk wanneer wordt voldaan aan eisen van natuur, veiligheid, geluid en slagschaduw. De woongebieden die vallen binnen de stedelijke gebieden, zoals aangegeven in figuur 11, en de Oostvaardersplassen zijn uitgesloten voor plaatsing van nieuwe molens. Dit geldt ook voor de gebieden met hoogtebeperkingen als gevolg van de luchthaven [.] en het zenderpark in [plaats] .

Voor het opstellen van nieuwe plannen is de situatie van de windmolenopstellingen die overeenkomen met het beleid tot 9 juni 2005 bepalend. Hiertoe worden ook gerekend de windmolens die vallen onder de uitzonderingsregel van het besluit ‘Tijdelijke stop plaatsing windmolens’. Het binnen deze kaders opgestelde vermogen windenergie vormt het uitgangspunt voor opschaling en sanering. De provincie legt de nadere uitwerking van deze uitgangspunten voor het windmolenbeleid vast in een beleidsregel.

Omdat de oudste en kleinste windmolens recent zijn gereviseerd en van een nieuwe MEP-subsidie profiteren, zullen de windmolens gebouwd in de periode 1998-2002 het eerst voor opschaling in aanmerking komen. Daarna volgen de oudste en kleinste windmolens. Dit betekent dat rekening houdend met de planontwikkeling de sanering vooral in de periode 2010-2015 zijn beslag zal krijgen. Rond 2012 kan de helft van de saneringsopgave gerealiseerd zijn.”

3.6.In de Partiële herziening omgevingsplan Flevoland – voorlopige stop plaatsing windmolens uit 2005 (Besluit van 9 juni 2005) is bepaald:

“Figuur 4.7 Locaties windmolenparken op blz. 149 van het Omgevingsplan Flevoland wordt geschrapt.

De beleidstekst van het Omgevingsplan Flevoland op blz. 150 beginnend met “De provincie biedt ruimte voor het, onder bepaalde voorwaarde, plaatsen van ten minste 250 MW windvermogen ...”tot en met de zinsnede op blz. 151 “In de planperiode zal het

windenergiebeleid worden geëvalueerd.”

Wordt vervangen door de tekst:

“In de provincie is ruim 250 MW windvermogen geplaatst. Het windenergiebeleid is

geëvalueerd, naar aanleiding waarvan nieuw windenergiebeleid zal worden opgesteld. Totdat er nieuw beleid is geformuleerd, wordt de plaatsing van nieuwe windmolens niet toegestaan. Dit betreft zowel de plaatsing van windmolens in grootschalige parken, als in kleinschalige parken en lijnopstellingen, als solitaire plaatsing.”

3.7.In de Noodverordening Wind, vastgesteld door Provinciale Staten op 18 februari 2015, en in werking getreden op 12 maart 2015, is het volgende bepaald:

“

Artikel 4.1— Verbodsbepaling wijziging bestaand gebruik

1 Het is verboden:

a. het gebruik — waaronder mede bouwen wordt verstaan - van de bestaande windmolens te wijzigen in een ander gebruik, waardoor het provinciaal grondgebied van Flevoland minder geschikt wordt voor het verwezenlijken van het beleid voor opschalen en saneren, inclusief ruimtelijke doelstellingen.

Onder een ander gebruik wordt mede verstaan een vorm van gebruik die op grond van het geldende bestemmingsplan bij recht, dan wel na ontheffing, wijziging of uitwerking van het bestemmingsplan, is toegestaan.

Een ander gebruik dat het provinciaal grondgebied van Flevoland minder geschikt maakt voor het verwezenlijken van het beleid voor opschalen en saneren inclusief ruimtelijke doelstellingen omvat in ieder geval:

- het wijzigen van de windmolen waardoor de energieopbrengst of de levensduur van de windmolen toeneemt (opschalen) zonder de daarbij behorende sanering;

- het vervangen van een bestaande molen door een nieuwe molen op dezelfde locatie danwel nabij die locatie zonder dat aangetoond is dat deze vervanging onderdeel uitmaakt van een project dat invulling geeft aan opschaling en sanering. Daarbij maakt het niet uit of de nieuwe windmolen voor bepaalde of onbepaalde tijd is bedoeld;

b. zonder of in afwijking van een omgevingsvergunning een windmolen te slopen en de daarbij behorende werkzaamheden te verrichten.

2 Het in het eerste lid van dit artikel genoemde verbod geldt niet voor:

a. gebruik dat nodig is vanwege het normale onderhoud en beheer;

b. het wijzigen van bestaand feitelijk gebruik op basis van volledige en ontvankelijke aanvragen die voor de inwerkingtreding van deze verordening bij de gemeente zijn ingediend en passen binnen het op dat moment geldende bestemmingsplan.

3.8.De Noodverordening Wind is op 9 januari 2018 uit werking getreden. Op 15 maart 2019 is de Omgevingsverordening Flevoland in werking getreden. In artikel 2.5 van deze verordening is bepaald:

“Artikel 2.5 (Verbodsbepaling wijziging bestaand gebruik windmolens)

1. Het is verboden het gebruik — waaronder mede bouwen wordt verstaan - van een bestaande windmolen te wijzigen in een ander gebruik, waardoor het provinciaal grondgebied van Flevoland minder geschikt wordt voor het verwezenlijken van het beleid voor opschalen en saneren, inclusief ruimtelijke doelstellingen.

Het verbod geldt niet voor gebruik dat nodig is vanwege het normale onderhoud en beheer.

(...)

3. Een ander gebruik dat het provinciaal grondgebied van Flevoland minder geschikt maakt voor het verwezenlijken van het beleid voor opschalen en saneren inclusief ruimtelijke doelstellingen omvat in ieder geval:

i. het wijzigen van een windmolen waardoor het vermogen, de levensduur en/of afmeting van de windmolen toeneemt (opschalen) zonder de daarbij behorende sanering;

(.. ).”

Met betrekking tot grondplannummer [nummeraanduiding 1] : de windturbine

3.9.Op grond van artikel 40b Ow dient de waarde van het onteigende te worden bepaald op basis van de prijs die zonder onteigening op de peildatum bij een veronderstelde verkoop in het vrije commerciële verkeer tussen de onteigende als redelijk handelend verkoper en de onteigenaar als redelijk handelend koper tot stand zou zijn komen. De waarde van het onteigende dient daarbij in beginsel te worden bepaald met inachtneming van onder meer de bestemming, de ligging en de huidige en toekomstige bebouwings- en gebruiksmogelijkheden van het onteigende. Bij de waardering van het onteigende dienen overigens de voorschriften van de artikelen 40c tot en met 40f Ow in acht te worden genomen.

Discounted cashflow

3.10Uit het rapport van deskundigen volgt dat partijen met deskundigen van oordeel zijn dat de discounted cashflow methode (hierna DCF) de aangewezen methode is om de waarde van het perceelsgedeelte met grondplannummer [nummeraanduiding 1] te benaderen. Zij verschillen evenwel van mening over de vraag of er bij de waardebepaling van het onteigende geëlimineerd dient te worden en wat de periode moet zijn waarover de DCF berekening dient te worden verricht. De duur van deze periode wordt bepaald door de levensduur van de windturbine van [gedaagde] . Deze twee geschilpunten zullen hierna achtereenvolgens worden behandeld.

Eliminatie

3.11.Op grond van artikel 40c Ow wordt bij het bepalen van de werkelijke waarde van het onteigende geen rekening gehouden met voor- en nadelen veroorzaakt door het werk waarvoor onteigend wordt (sub 1), door overheidswerken die in verband staan met het werk waarvoor onteigend wordt (sub 2) en door de plannen voor de werken zoals bedoeld onder sub 1 en 2 (sub 3). Een bestemmingsplan is niet een plan voor het werk als bedoeld in artikel 40c sub 3 Ow en wordt dus in beginsel niet geëlimineerd. Dit is anders als de in het bestemmingsplan gegeven bestemming is bepaald door een ten tijde van de vaststelling van dit bestemmingsplan al bestaand concreet plan ten behoeve waarvan onteigend is, zodat de vastgestelde bestemming slechts de juridisch-planologische onderbouwing en regeling geeft om de beoogde realisering van het werk mogelijk te maken en in zoverre moet worden aangemerkt als behorende tot de in artikel 40c aanhef en onder 3 Ow bedoelde plannen, zodat de waardeverminderende (of vermeerderende) invloed daarvan bij de vaststelling van de werkelijke waarde van het onteigende moet worden weggedacht. Artikel 40c Ow moet terughoudend worden toegepast. De vraag of eliminatie van een door het geldende bestemmingsplan aan het onteigende gegeven bestemming moet plaatsvinden, dient te worden beoordeeld aan de hand van de omstandigheden van het geval. Voor eliminatie is alleen plaats indien het werk waarvoor onteigend wordt kan worden gekwalificeerd als een overheidswerk. Een en ander volgt uit de uitspraak van de Hoge Raad van 15 januari 2016, ECLI:NL:HR:2016:25 (Perkpolder).

De deskundigen hebben reden gezien, gelet op het bepaalde in artikel 40c Ow en in het licht van de jurisprudentie, om bij de waardering van het onteigende op de peildatum het wegbestemmen van de windturbine in 2006/2007 (onthouden goedkeuring door Gedeputeerde Staten aan positief bestemde windturbine in het Bestemmingsplan buitengebied 2006) en vervolgens in 2016 (het niet positief bestemmen van de windturbine in het Bestemmingsplan buitengebied 2016), weg te denken bij de bepaling van de schadevergoeding, meer in het bijzonder van de werkelijke waarde.

Volgens de deskundigen, aldus hun overwegingen in het rapport, behelst het werk op de onroerende zaak met grondplannummer [nummeraanduiding 1] waarvoor onteigend wordt de verwijdering (“sanering”) van de windturbine. Op grond van artikel 40c dienen dat werk en de plannen voor dat werk bij het bepalen van de waarde te worden weggedacht. De verwijdering van de windturbine vindt haar grondslag in het provinciale ‘beleid opschalen en saneren’, zoals vervat in de Partiële herziening omgevingsplan uit 2005 en het Omgevingsplan uit 2006. Deze stukken zijn aan te merken als “werkplan” (rechtbank: concreet plan). Door de onthouding van de goedkeuring aan het bestemmingsplan “Buitengebied 2006”, voor zover de turbine van [gedaagde] daarin positief was bestemd, is die turbine in feite “wegbestemd”. Daarin ligt besloten dat die turbine binnen de planperiode van 10 jaar, te rekenen vanaf de datum van vaststelling van het bestemmingsplan, zou worden verwijderd. Evenals onder de huidige Wet ruimtelijke ordening was het op grond van de toenmalige Wet op de Ruimtelijke Ordening niet toegestaan om opstallen en gebruiksmogelijkheden “weg te bestemmen” en onder planologisch overgangsrecht te brengen, indien er ten tijde van het vaststellen van het bestemmingsplan geen concreet zicht bestond op de verwijdering van die opstallen respectievelijk de beëindiging van die gebruiksmogelijkheden gedurende de planperiode. Met de onthouding van goedkeuring in 2006 was het lot van de turbine van [gedaagde] bezegeld, aldus deskundigen. Op dat moment bestonden er, voor zover aan deskundigen bekend, nog geen concrete plannen voor Windpark [plaats] . Toch moest en zou de turbine van [gedaagde] wijken. De conclusie van deskundigen is dat het eerst en vooral de Provincie is die de turbine van [gedaagde] weg wil hebben. Dat wilde zij reeds in 2006 en dat wil zij al helemaal, indien haar om medewerking wordt gevraagd aan nieuwere en grotere (meer opbrengst) turbines (i.c. in het kader van de realisatie van Windpark [plaats] ). Deskundigen zijn van oordeel dat, wanneer het gaat om het wel of niet vereenzelvigen van het bestemmingsplan met het plan voor dat werk waarvoor wordt onteigend, de vraag of dat werk kwalificeert als overheidswerk moet worden beantwoord naar het moment waarop dat bestemmingsplan werd vastgesteld. Omdat door de onthouding van goedkeuring aan de bestemming van de turbine - en daarmee dus de “wegbestemming” - in het bestemmingsplan “Buitengebied 2006” op dat moment vast stond dat die turbine binnen 10 jaar zou worden verwijderd, terwijl nog geen private partij in zicht was die die verwijdering voor zijn rekening zou willen nemen, nemen de deskundigen aan dat de Provincie ten tijde van de onthouding van goedkeuring nog voor ogen had de verwijdering van de turbine zo nodig zelf ter hand te nemen. In zoverre kwalificeert de verwijdering van de turbine volgens deskundigen als een overheidswerk. Het “wegbestemmen” van de turbine in 2006 vormt de juridisch-planologische onderbouwing voor de verwijdering van die turbine. Dat geldt ook voor het wederom niet positief bestemmen van de turbine in 2016. Daarbij is relevant dat het “wegbestemmen”, als gezegd, met geen enkel ander doel heeft plaatsgehad dan die verwijdering. Deskundigen zijn dan ook van oordeel dat een werkplan voor de verwijdering van een turbine, uit de aard der zaak, niet veel concreter kan zijn dan: “de turbine moet weg” en dat zo’n plan dus wezenlijk verschilt van plannen die (wél) strekken tot het daadwerkelijk tot stand brengen van een werk of werken.

-

3.13.De Provincie neemt ten eerste het standpunt in dat niet slechts het ‘beleid opschalen en saneren’ valt aan te merken als het werk ten behoeve waarvan onteigend wordt, zoals de deskundigen menen, maar de combinatie tussen dit beleid en de realisatie van Windpark [plaats] . Zonder de realisatie van het Windpark was de turbine van [gedaagde] nooit onteigend. Het beleid opschalen en saneren voorzag in een uitsterfregeling en het voorkomen van het oprichten van een nieuwe turbine en was niet geënt op actieve verwijdering van de windturbine. Noch ten tijde van het vaststellen van het bestemmingsplan in 2016, noch bij het onthouden van goedkeuring door Gedeputeerde Staten in 2007, was er een concreet plan voor de realisatie van het Windpark. Dit betekent dat voor eliminatie van dit bestemmingsplan en het besluit van Gedeputeerde Staten geen aanleiding bestaat. Ten tweede stelt de Provincie dat de realisatie van Windpark [plaats] geen overheidswerk is, omdat het Windpark wordt gerealiseerd door een marktpartij. Ook daarom kan van eliminatie geen sprake zijn. Zelfs als de rechtbank de deskundigen volgt, dan gold op de peildatum alsnog de Omgevingsverordening die herbouw van turbines verbood, ook al waren deze positief bestemd. Met (provinciale) wetgeving moet bij de waardebepaling rekening gehouden worden. Als ook hieraan voorbij wordt gegaan, dan gold op de peildatum het bestemmingsplan 2006 dat slechts de herbouw van exact dezelfde turbine toestaat en die turbines worden niet meer gemaakt. Volgens de Provincie elimineren de deskundigen dus ten onrechte en in ieder geval te ruim.

3.14. [gedaagde] heeft het advies van de deskundigen onderschreven.

3.15.Naar het oordeel van de rechtbank kan de vraag of het bestemmingsplan 2006, voor zover de windturbine daarin niet positief is bestemd, en het bestemmingsplan 2016 moeten worden geëlimineerd buiten de beoordeling blijven. Daartoe wordt als volgt overwogen.

3.16.Sinds 12 maart 2015 gold de door Provinciale Staten vastgestelde Noodverordening Wind. Deze verordening is op 8 januari 2018 buiten werking getreden. Op 15 maart 2019 is de Omgevingsverordening Flevoland in werking getreden (zie r.o. 3.7. en 3.8.). Deze Omgevingsverordening is derhalve van toepassing op de peildatum zodat hetgeen daarin is bepaald bij de vaststelling van de schadeloosstelling van belang is. Ingevolge artikel 2.5 lid 1 van deze Omgevingsverordening is het verboden om het gebruik – waaronder mede het bouwen wordt verstaan – van een bestaande windmolen te wijzigen in een ander gebruik waardoor het provinciaal grondgebied van Flevoland minder geschikt wordt voor het beleid van opschalen en saneren. Het verbod geldt niet voor het normale onderhoud en beheer. Verder wordt in het tweede lid aangegeven dat “een ander gebruik” in ieder geval omvat “het wijzigen van een windmolen waardoor het vermogen, de levensduur en/of de afmeting van de windmolen toeneemt (opschalen) zonder de daarbij behorende sanering.” Dit betekent dat het opnieuw oprichten/bouwen van een windmolen dan wel het verlengen van de levensduur van de windmolen door groot onderhoud te plegen ingevolge deze Omgevingsverordening niet is toegestaan. Naar het oordeel van de rechtbank brengt dit met zich dat aan het bouwen van een nieuwe windmolen op het perceel met grondplannummer [nummeraanduiding 1] , nu deze niet of minder geschikt is voor het beleid van opschalen en saneren zoals dat voor het grondgebied van de provincie Flevoland geldt, geen medewerking zal worden verleend. Voorts zal ingevolge artikel 2.5 van de Omgevingsverordening aan de positief bestemde windturbine van [gedaagde] , na de voor een dergelijke windturbine gebruikelijke levensduur, geen levensduurverlengende werkzaamheden mogen worden uitgevoerd. Enkel normaal onderhoud en beheer binnen de gebruikelijke levensduur van de windturbine is toegestaan. In reactie op de bij het pleidooi door de Provincie in dit kader aangevoerde standpunten, hebben de deskundigen opgemerkt dat de bepalingen uit de Omgevingsverordening niet aan levensduurverlengend onderhoud in de weg staan. Gelet op de hiervoor besproken inhoud van artikel 2.5 gaat de rechtbank hieraan voorbij. De Omgevingsverordening vormt ook een toetsingskader dat bij vergunningverlening boven de regels van een bestemmingsplan staat, en derhalve gebiedsoverstijgend is. Dit brengt met zich dat ook in geval van eliminatie van het bestemmingsplan uit 2006, voor zover de windturbine daarin niet positief is bestemd, en het bestemmingsplan 2016, deze Omgevingsverordening bepalend is voor de prijs die kan worden bereikt in het vrije commerciële verkeer. Een redelijk handelend koper zal immers met deze Omgevingsverordening die geen nieuwe windturbine en/of levensduurverlengende werkzaamheden toestaat, bij de bepaling van de prijs die hij zal willen betalen voor de verwerving van de turbine, rekening houden. Een eliminatie van de hiervoor aangehaalde bestemmingsplannen doet daar niets aan toe of af.

3.17.Het voorgaande leidt tot het oordeel van de rechtbank dat bij de waardebepaling van het onteigende leidend is de ten tijde van de peildatum vigerende Omgevings-verordening van de Provincie. Derhalve dient bij de waardebepaling ervan te worden uitgegaan dat na het einde van de gebruikelijke levensduur geen nieuwe windturbine opgericht zal mogen worden en evenmin levensduurverlengende werkzaamheden mogen plaatsvinden.

Toepassing artikel 40e Ow

3.18.In het rapport van de deskundigen is door hen aangegeven dat, voor het geval de rechtbank hen niet volgt in hun advies (rechtbank: dat ingevolge het bepaalde in artikel 40c Ow en in het licht van de jurisprudentie, bij de waardering van het onteigende op de peildatum het wegbestemmen van de windturbine in 2006/2007 en vervolgens in 2016, moet worden weggedacht bij de bepaling van de schadevergoeding, meer in het bijzonder van de werkelijke waarde), in overweging wordt gegeven om met toepassing van artikel 40e, onderdeel 1, Ow, de werkelijke waarde van het perceelsgedeelte met grondplannummer [nummeraanduiding 1] te vermeerderen met de nadelen ten gevolge van de bestemming die door het werk waarvoor wordt onteigend tot uitvoering komt. Die bestemming is volgens deskundigen de louter agrarische bestemming: die komt tot uitvoering door de verwijdering van de turbine (en overigens alleen maar omdat de turbine moet worden verwijderd). Per saldo leidt dat, aldus deskundigen, tot dezelfde uitkomst als de eliminatie van de bestemmingsplannen uit 2006 en 2016.

3.19.De Provincie heeft hiertegen ingebracht dat vrij algemeen wordt aanvaard dat artikel 40e Ow ziet op de vergoeding van mogelijke planschade in de onteigeningsprocedure. In dit geval leidt het bestemmingsplan 2016 niet tot een planologische verslechtering, omdat het bestemmingsplan 2006 de turbine van [gedaagde] niet positief bestemde vanwege de onthouding van goedkeuring door Gedeputeerde Staten. Zelfs als in 2006 een planschadeclaim was ontstaan, dan hoort die claim bij de gemeente als vaststellend orgaan van het bestemmingsplan 2006 en is de claim inmiddels allang verjaard. Vergoeding via artikel 40e Ow ligt dan niet in de rede, aldus de Provincie.

3.20. [gedaagde] heeft tegen dit advies van deskundigen verder niets ingebracht.

3.21.De rechtbank overweegt als volgt. Algemeen aanvaard is dat met artikel 40e Ow in algemene zin is bedoeld om planschade in de onteigeningsprocedure te vergoeden. In dit geval vindt onteigening van de in geding zijnde windturbine plaats ter uitvoering van het bestemmingsplan “Buitengebied 2016” waarin de bestaande windturbines, waaronder die van [gedaagde] , niet positief zijn bestemd en ter plaatse van de windturbine een agrarische bestemming geldt. Door de onthouding van de goedkeuring aan het bestemmingsplan Buitengebied 2006 door Gedeputeerde Staten van Flevoland was ook vóór 2016 al sprake van een agrarische bestemming ter plaatse van het onteigende. Dit is in 2016 derhalve niet anders geworden. Dit betekent dat het saneren van de windturbine van [gedaagde] in ieder geval al is veroorzaakt door het onthouden van goedkeuring door Gedeputeerde Staten aan het bestemmingsplan Buitengebied 2006. Derhalve had [gedaagde] in die periode, na het onherroepelijk worden van het bestemmingsplan, mogelijke planschade kunnen verhalen bij de gemeente. Dat [gedaagde] dit niet heeft gedaan en de (eventuele) aanspraak op planschade dientengevolge is verjaard, kan niet in het kader van de vaststelling van een schadeloosstelling in verband met een onteigening worden hersteld en worden ingevorderd bij de Provincie indien na jaren alsnog tot een daadwerkelijke realisering van de bestemming wordt overgegaan. Naar het oordeel van de rechtbank dient derhalve aan toepassing van artikel 40e sub 1 Ow te worden voorbij gegaan.

Levensduur van de turbine

3.22.Met betrekking tot de levensduur van de windturbine hebben de deskundigen overwogen dat veelal bij de initiële investering in een windturbine wordt aangenomen dat de technische en economische levensduur circa 25 jaar bedraagt. Niettemin laat de praktijk soms een ander beeld zien, aldus de deskundigen. Zo zijn er gevallen waarin kleine turbines na 15 jaar worden vervangen door veel grotere turbines. In de waarneming van deskundigen gaat het dan om grotere windparken en niet of minder om solitaire turbines als die van [gedaagde] . Een grotere turbine (dan met een ashoogte van 70 meter) is in de onderhavige zaak ook niet aan de orde. Ook wordt waargenomen dat groot onderhoud (revisie en vervanging) zich veel eerder voordoet dan na 25 jaar. De staat van de belangrijkste onderdelen van de windturbine van [gedaagde] is gedocumenteerd in een door [gedaagde] overgelegde rapportage van [onderneming] van 30 augustus 2019. Uit dat rapport hebben deskundigen opgemaakt dat de tandwielkast en hoofdlager van de windturbine in goede staat verkeren (althans anno 2019).

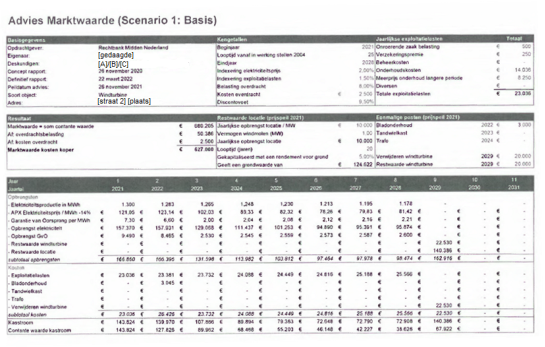

Om inzichtelijk te maken wat de levensduur van de turbine betekent voor de werkelijke waarde (volgens de DCF-methode) van de onteigende onroerende zaak, hebben de deskundigen in hun conceptrapport berekeningen uitgevoerd aan de hand van een drietal scenario’s: een scenario “basis”, een scenario “verlengd” en een scenario “verkort”.

Het scenario “basis” gaat uit van een technische en economische levensduur van 25 jaar, zonder bijzonder eenmalig groot onderhoud.

Het scenario “verlengd” gaat uit van een technische en economische levensduur van 35 jaar, waarbij in 2023 bijzonder eenmalig groot onderhoud wordt uitgevoerd.

Het scenario “verkort” gaat uit van een technische en economische levensduur van 20 jaar. Evenals in het scenario “basis” is geen sprake van bijzonder eenmalig groot onderhoud.

In alle scenario’s wordt aan het einde van de levensduur, de turbine verwijderd en de locatie door middel van een opstalrecht uitgegeven aan een derde ten behoeve van de plaatsing van een nieuwe windturbine van 1 MW. De restwaarde wordt bepaald op basis van die uitgifte.

Deskundigen zijn in hun concept rapport bij de DCF-berekening voor de bepaling van de technische en economische levensduur van de turbine uitgegaan van 25 jaar (scenario “basis”).

In hun eindrapport zijn de deskundigen op hun advies in het conceptrapport teruggekomen. Zij hebben overwogen dat de energiemarkt op de peildatum voor de schadeloosstelling, 26 november 2021, ingrijpend is gewijzigd ten opzichte van de situatie waarop het conceptrapport is gebaseerd. Deviaties van 250 procent ten opzichte van een relatief stabiele markt in de 24 maanden daarvoor vallen buiten een normaal verwachtingspatroon, maar vormen wel de realiteit, aldus de deskundigen.

De prijzen op de Nederlandse elektriciteitsmarkt zijn sterk afhankelijk van zowel nationale als internationale ontwikkelingen. Een belangrijke oorzaak voor de grote stijging is het koude voorjaar van 2021, waardoor het gasverbruik langer hoog bleef en de gasvoorraad verder daalde dan daarvoor werd aangenomen. Ook de afname van de productie van Gronings gas en fluctuerende groothandelsprijzen bepalen de prijzen en de handel in energie. Verder zijn geopolitieke ontwikkelingen van invloed op de levering van gas vanuit Rusland en deed, volgens de deskundigen, in november 2021 de toenemende onrust rondom Oekraïne zich ook voelen. Hoger verbruik en grotere leveringszekerheid (de rechtbank begrijpt: leveringsonzekerheid) leidden tot hogere gasprijzen en daarmee uiteindelijk ook tot hogere elektriciteitsprijzen.

De - ten opzichte van de situatie waarop het conceptrapport is gebaseerd - fors hogere

elektriciteitsprijzen op de peildatum zijn voor deskundigen aanleiding geweest om terug te komen van hun advies, in het conceptrapport, om in de DCF-berekening voor de bepaling van de technische en economische levensduur van de turbine uit te gaan van 25 jaar (scenario “basis”). Aan dat advies lag het oordeel ten grondslag dat een tussentijdse investering van € 140.000,-- in het scenario “verlengd” (= technische en economische levensduur van 35 jaar) voor eenmalig groot onderhoud/vervangen van de tandwielkast en trafo bedrijfseconomisch niet verantwoord is, omdat die investering slechts € 9.000,-- meer aan opbrengsten zou opleveren en ook aanleiding zou geven voor het hanteren van een hogere discontovoet. Met het prijsniveau op de peildatum en de verwachte ontwikkeling van die prijzen op de peildatum wordt die tussentijdse investering - en daarmee de verlenging van de technische en economische levensduur van de turbine van 25 naar 35 jaar - bedrijfseconomisch wél verantwoord en realistisch geacht, aldus de deskundigen.

Deskundigen zijn daarom in het definitieve rapport voor hun DCF berekening per peildatum 26 november 2021 uitgegaan van het scenario “verlengd”.

3.25.De Provincie heeft zich op het standpunt gesteld dat moet worden uitgegaan van het scenario “basis” omdat het ingevolge artikel 2.5 van de Omgevingsverordening niet mogelijk is om levensduurverlengende werkzaamheden uit te voeren. Volgens de Provincie is het de bedoeling dat de (kleine) turbines na hun gebruikelijke levensduur (volgens haar 20 jaar) worden verwijderd en eventueel worden vervangen door grotere turbines in lijnopstellingen.

3.26. [gedaagde] heeft naar aanleiding van het conceptrapport bepleit dat, op grond van de op de peildatum sterk gestegen stroomprijzen, een flinke tussentijdse “revisie-investering” van € 140.000,-- wel verantwoord zou zijn. Omdat deskundigen in hun eindrapportage het scenario “verlengd” toepassen, heeft [gedaagde] geen bezwaren meer tegen dit advies van deskundigen ingebracht.

3.27.Naar het oordeel van de rechtbank dient in het licht van hetgeen hiervoor is overwogen (onder “eliminatie”) aan het advies van deskundigen, voor zover dit het door hen geadviseerde scenario “verlengd” betreft, te worden voorbijgegaan. Deskundigen gaan er bij dit scenario vanuit dat vanwege de fors hogere elektriciteitsprijzen op de peildatum, een tussentijdse investering van € 140.000,,-- voor eenmalig groot onderhoud/vervangen van de tandwielkast en trafo, verantwoord en realistisch is, waarmee de technisch en economische levensduur van de turbine wordt verlengd van 25 naar 35 jaar. Echter, er van uitgaande dat veelal bij investering in een windturbine wordt aangenomen dat de technische en economische levensduur van een windturbine circa 25 jaar bedraagt - hetgeen door [gedaagde] niet is betwist – betekent dit dat door het noodzakelijke tussentijdse groot onderhoud/reparatie de levensduur van de windturbine wordt opgeschaald naar 35 jaar. Hiervoor in r.o. 3.16. en 3.17. is evenwel overwogen dat ingevolge het bepaalde in artikel 2.5 van de Omgevingsverordening het verboden is om het gebruik van een bestaande windmolen te wijzigen in een ander gebruik waardoor het provinciaal grondgebied van Flevoland minder geschikt wordt voor het verwezenlijken van het beleid voor opschalen en saneren. Onder “een ander gebruik” wordt volgens voormeld artikel onder meer verstaan het wijzigen van de windmolen waardoor de levensduur van de windmolen toeneemt. Naar het oordeel van de rechtbank betekent dit dat, ondanks het volgens deskundigen “lonend” zijn van een forse investering waardoor de levensduur van de windturbine van [gedaagde] wordt verlengd, het bepaalde in artikel 2.5 van de Omgevingsverordening hieraan in de weg staat. Derhalve zal niet van het door de deskundigen geadviseerde scenario “verlengd” kunnen worden uitgegaan, maar dient te worden teruggevallen op het door hen genoemde, en overigens aanvankelijk in hun conceptrapport geadviseerde scenario “basis”. Het scenario “basis” gaat immers uit van een technische en economische levensduur van 25 jaar, zonder bijzonder eenmalig groot onderhoud. In het hierna volgende zal daarom bij de verdere beoordeling worden uitgegaan van het scenario “basis” en derhalve enkel nog worden ingegaan op hetgeen deskundigen met betrekking tot dat scenario hebben geadviseerd.

De uitkomst van de DCF methode

3.28.De deskundigen hebben voor het scenario “basis”, maar overigens ook voor de andere scenario’s, aan de hand van de DCF methode de waarde van het perceel met grondplannummer [nummeraanduiding 1] berekend. Partijen zijn het met de deskundigen eens dat dit de aangewezen methode is om de waarde van het perceel te berekenen. De DCF methode is, aldus de deskundigen, een methode waarbij de contante waarde van het jaarlijkse saldo van opbrengsten en kosten uit de zaak wordt vermeerderd met de restwaarde na aftrek van eenmalige kosten van die zaak aan het eind van de periode. Het is een berekening die is gericht op geprognotiseerde toekomstige inkomsten en uitgaven. De deskundigen hebben in hun rapport overwogen dat in alle scenario’s de exploitatielasten, naast onroerendezaakbelasting en verzekeringen, hoofdzakelijk bestaan uit onderhoud. Met betrekking tot de daarmee gemoeide kosten heeft [gedaagde] gewezen op de Premium-Plusovereenkomst Windturbine met [onderneming 2] B.V. uit april 2019, aangegaan voor de periode 17 december 2019 - 17 december 2024, op grond waarvan [gedaagde] jaarlijks een vergoeding voor onderhoud is verschuldigd van € 13.828,-- (prijspeil 2019). In het scenario “basis” achten deskundigen een bedrag aan onderhoudskosten van € 23.036,-- per jaar (prijspeil 2020) realistischer.

Voor wat betreft de opbrengsten van de windturbine hebben deskundigen opgemerkt dat zij uit de opgave van de inkomsten van [gedaagde] hebben opgemaakt dat die inkomsten dalen naarmate de windturbine ouder wordt. De jaarlijks dalende opbrengsten hebben deskundigen geëxtrapoleerd tot en met 2028 voor de scenario’s “basis” en “verkort”.

De verkregen opbrengsten zijn gebaseerd op de overeenkomst van [gedaagde] met Vattenfall. In die overeenkomst is een elektriciteitsprijs overeengekomen op basis van de EPEX Monthly AVG Base Load - 14%. Dit betreft de elektriciteitsprijs nadat daarop een correctie is gedaan voor de profiel- en onbalanskosten. Profiel- en onbalanskosten bij windenergie ontstaan met name door het fluctuerende aanbod van windenergie, aldus de deskundigen. Hoe stabieler de productie is in de tijd, des te lager kunnen de profiel- en onbalanskosten zijn. Omdat deze prijzen dagelijks fluctueren, hebben deskundigen voor het jaar 2020 een inschatting gemaakt op basis van de dagkoers. Voor de jaren 2021 tot en met 2024 zijn de Cal-21 tot en met Cal-24 prijzen gehanteerd. De dagkoers is de prijs die op de beurs tot stand komt tussen leverancier en afnemer. Cal-21 tot en met Cal-24 zijn de opties die reeds nu worden vastgelegd voor de volgende jaren. Vanaf 2025 is de Cal-24 prijs geïndexeerd met twee procent per jaar.

3.30.In hun rapport hebben deskundigen voor de elektriciteitsprijzen gebruik gemaakt van [website 1] en [website 2] . In de DCF-berekening per peildatum 26 november 2021 is voor (het resterende deel van) het jaar 2021 de actuele elektriciteitsprijs zoals deze is weergegeven op de door [gedaagde] overlegde factuur van Vattenfall voor de maand november 2021, oftewel € 140,76 per MWh, gehanteerd. Voor de jaren 2022 tot en met 2026 zijn de prijzen gehanteerd die zijn gepubliceerd in de tabel ICE ENDEX. Voor 2027 en de jaren daarna is de prijs van 2026 jaarlijks geïndexeerd met 2 procent per jaar. Deskundigen hebben rekening gehouden met de profiel- en onbalanskosten door het hanteren van een aftrek van 14%. De Garantie van Oorsprong is in de overeenkomst tussen [gedaagde] en Vattenfall bepaald op € 7,30 per MWh voor 2020 en € 6,60 per MWh in 2021. Deze bedragen zijn overgenomen in de DCF-berekening. Voor de jaren 2022 tot en met 2035 zijn deskundigen uitgegaan van een aanmerkelijk lagere prijs. De reden daarvoor is dat de markt voor GVO’s sinds het begin van 2020 fors is ingezakt, van ruim € 7,-- in 2019 tot € 1,50 en tot € 2,-- per ultimo 2020. Rekening houdend met dat herstel tot € 2,-- eind 2020 hanteren deskundigen een opbrengst van € 2,-- per GVO. Vanaf 2021 hebben zij die prijs geïndexeerd met twee procent per jaar. Deskundigen hebben ingeschat dat de restwaarde van de windturbine bij verwijdering aan het einde van de levensduur en de kosten van die verwijdering elkaar in alle scenario’s redelijk in balans houden. In de DCF-berekening is zowel voor de restwaarde als voor de kosten van verwijdering uitgegaan van een bedrag van € 20.000,--. Ten aanzien van de restwaarde van de grond hebben de deskundigen de jaarlijkse retributie voor een opstalrecht ten behoeve van een nieuwe windturbine met een vermogen van 1 MW bepaald op € 10.000,--. Uitgaande van een looptijd van 20 jaar en een ingeprijsd rendement van vijf procent leidt dit volgens deskundigen tot een grondwaarde van € 124.622,--. Dit bedrag hebben deskundigen met een indexering in de DCF-berekening opgenomen in het jaar na het jaar waarin de huidige windturbine buiten gebruik is gesteld en verwijderd. Voor het bepalen van de te hanteren discontovoet hebben deskundigen de zogeheten stapelmethode gebruikt. Bij deze methode wordt het risicovrij rendement vermeerderd met opslagen voor het beleggingstype, de locatie, het vastgoedsegment, het object zelf en de status van de opstalhouder. Vanwege de markt eind 2021, die instabiel, grillig en onvoorspelbaar is geworden, achten deskundigen een discontovoet van 9,5 procent passend.

3.31.De DCF berekening voor wat betreft scenario “basis” komt daarmee, aldus deskundigen, uit op een bedrag van € 627.000,- aan schadeloosstelling. De DCF berekening voor scenario “basis” hebben zij als bijlage bij hun rapport gevoegd en deze is hierna opgenomen.

3.32.De Provincie kan zich verenigen met het door deskundigen ter zake van scenario “basis” geadviseerde bedrag van € 627.000,-- aan schadeloosstelling, met dien verstande dat volgens de Provincie de kosten voor het opstalrecht (ter waarde van € 140.386,-- (in 2029), zijnde € 67.922,-- contant gemaakt naar de peildatum) daarvan dienen te worden afgehaald. [gedaagde] heeft op een aantal onderdelen bezwaar gemaakt tegen de uitkomst van de DCF methode. De bezwaren van de Provincie en [gedaagde] zullen hierna achtereenvolgens worden besproken.

Restwaarde ondergrond: uitgifte opstalrecht

Deskundigen zijn er in alle scenario’s, dus ook in scenario “basis”, van uitgegaan dat na het einde van de levensduur van de windturbine, deze wordt verwijderd en de locatie door een nieuw opstalrecht wordt uitgegeven aan een derde ten behoeve van de plaatsing van een nieuwe windturbine van 1 MW. De restwaarde wordt bepaald op basis van die uitgifte. Naar het oordeel van de rechtbank kunnen deskundigen hierin niet worden gevolgd. Hiervoor in r.o. 3.16. is overwogen dat ingevolge artikel 2.5 van de Omgevingsverordening het bouwen van een nieuwe windmolen is verboden. Van een uitgifte van een nieuw opstalrecht kan derhalve geen sprake zijn. Dit betekent dat in de DCF berekening de contante waarde van het opstalrecht niet kan worden meegenomen en op het bedrag van

€ 627.000,-- een bedrag van € 67.922,-- (= de contante waarde zoals opgenomen in hiervoor opgenomen bijlage) in mindering dient te strekken. De ondergrond van grondplannummer [nummeraanduiding 1] heeft na sanering van de windturbine wel een agrarische restwaarde. De deskundigen hebben in hun rapport opgenomen dat zij hebben begrepen dat [gedaagde] en de Provincie zijn overeengekomen dat [gedaagde] na verwijdering van de windturbine, de perceelsgedeelten van grondplannummers [nummeraanduiding 1] en [nummeraanduiding 2] van de Provincie terugkoopt voor een prijs van € 13,-- per m2. Deskundigen geven aan dat deze prijs hen aannemelijk voorkomt. Zij adviseren daarom om de werkelijke waarde van grondplannummer [nummeraanduiding 2] op deze prijs per m2 te bepalen. Naar analogie hiervan zal de rechtbank de restwaarde van de ondergrond van grondplannummer [nummeraanduiding 1] ook vaststellen op € 13,-- per m2, derhalve in totaal € 3.237,-- (249 m2 x € 13,--).

Discontovoet

3.34. [gedaagde] heeft weliswaar aangegeven zich te kunnen vinden in de door de deskundigen gehanteerde stroomprijzen, maar hij kan zich niet verenigen met de door deskundigen gehanteerde discontovoet van 9,5%. De deskundigen hebben de discontovoet ten opzichte van het conceptrapport met 2,5% verhoogd als gevolg van ‘de instabiele, grillige en onvoorspelbare markt per peildatum’. Volgens [gedaagde] zien de deskundigen hierbij over het hoofd dat de prijzen zoals genoemd in de ICE ENDEX gegarandeerde prijzen per peildatum zijn. Het zijn langetermijnprijzen die gelden bij verkoop van de (toekomstige) stroomopbrengsten per peildatum. De risico’s van de markt zijn reeds verdisconteerd in die langetermijnprijzen. Vandaar dat een dalende tendens in de stroomprijs is te zien. Er is dus geen sprake van onzekere marktfactoren; voor de eerste vijf jaren geldt er een vaste prijs. Er is geen groter risico ten aanzien van die prijs dan ten tijde van het conceptrapport, zodat geen aanleiding bestaat met een hogere discontovoet te rekenen. Mocht er al sprake zijn van een hogere discontovoet, dan kan dat alleen gelden voor de periode na 2026 als de parameter voor de opbrengst niet langer gegarandeerd is, maar een inschatting is geworden, aldus [gedaagde] .

3.35.De rechtbank zal voor wat betreft de discontovoet, het standpunt van deskundigen volgen. In het definitieve rapport is afdoende toegelicht dat de aanvankelijk vastgestelde discontovoet van 7% past bij een relatief rustige, stabiele en voorspelbare energiemarkt. Echter, nu de markt eind 2021 instabiel, grillig en onvoorspelbaar is geworden, zal een belegger niet blindelings uitgaan van kapitalisatie van de veel hogere elektriciteitsprijs met eenzelfde (lagere) discontovoet. In de wel te hanteren discontovoet (van 9,5%) zullen de grilligheid en onvoorspelbaarheid van de prijzen op de huidige markt tot uiting moeten komen. De rechtbank onderschrijft voorts de toelichting van deskundigen tijdens de zitting dat een discontovoet van 9,5% het gemiddelde is voor de gehele periode. De eerste vijf jaren bestaat er een gegarandeerde opbrengst, maar de resterende 10 jaar is de opbrengst niet gegarandeerd en moet die worden ingeschat. Garanties zijn volgens de deskundigen heel weinig waard in deze tijd, gelet op energiebedrijven die failliet gaan, er sprake is van nationalisaties en er een roep is naar Europese prijsplafonds voor gas en elektra. Daarom zijn deskundigen in de modellen uitgegaan van 9,5% en volgens hen is het ook gebruikelijk om van één discontovoet uit te gaan. De rechtbank gaat van de juistheid hiervan uit.

Risicovrij rendement

3.36. [gedaagde] is het voorts niet eens met het door de deskundigen in het kader van de discontovoet gehanteerde risicovrije rendement van 1,25%. Dit percentage is ten eerste gebaseerd op een langlopend gemiddelde van het rendement op een 10-jarige staatslening (volgens de deskundigen “net iets onder de 1%”). Verder is gekeken naar de 10-jaars hypotheekrente (1,5%). Volgens [gedaagde] is bij het rendement op een 10-jarige staatslening ten onrechte uitgegaan van een langlopend gemiddelde. Zelfs al daarvan zou worden uitgegaan, dan geldt dat dit rendement op de peildatum negatief was (- 0,20%), en dus niet ‘net iets onder de 1%’. Voorts is ook niet juist dat deskundigen hebben gekeken naar de hypotheekrente, nu het verstrekken van een hypotheek niet risicovrij is. Het risicovrije rendement moet derhalve worden vastgesteld op 0%, aldus [gedaagde] .

3.37.De rechtbank volgt [gedaagde] niet in dit standpunt, nu deskundigen ten aanzien van het risicovrij rendement ter zitting genoegzaam hebben toegelicht dat zij ter zake het rendement op staatsleningen naar een breder Europees perspectief kijken, terwijl – zo begrijpt de rechtbank – [gedaagde] slechts naar het rendement op Nederlandse staatsleningen heeft gekeken. De Europese markt ligt rond een rendement van 0,5% en het langlopend gemiddelde op 10-jaars staatsleningen bedraagt net iets onder de 1 procent. Voorts volgt uit de definitieve rapportage van deskundigen, waarin zij eveneens hebben gereageerd op dit standpunt van [gedaagde] , dat het door [gedaagde] genoemde negatieve rendement van -0,20% op een staatslening met een looptijd van 10 jaar een dagkoers betreft, terwijl bij een risicovrij rendement naar hun oordeel moet worden gekeken naar een langlopend gemiddelde. Voorts hebben deskundigen aangegeven dat zij ook naar de 10-jaars hypotheekrente die op de peildatum ongeveer 1,5% bedroeg, hebben gekeken. Met betrekking tot dit door deskundigen gehanteerde percentage overweegt de rechtbank dat de deskundigen bij het bepalen van de discontovoet en de in dat kader mee te wegen componenten een redelijke mate van vrijheid hebben. In dat licht acht de rechtbank het begrijpelijk dat de deskundigen bij het bepalen van het risicovrije rendement onder meer acht hebben geslagen op de op de peildatum geldende 10-jaars hypotheekrente. Verder hebben de deskundigen overwogen dat reeds op de peildatum de verwachting bestond dat de geopolitieke onrust en de stijgende inflatie invloed hebben op de risicovrije rendementseis. Gelet op deze toelichting gaat de rechtbank aan het standpunt van [gedaagde] voorbij.

Correctie door investeerder

3.38.Hetgeen door [gedaagde] is aangevoerd tegen de door deskundigen berekende korting van 20% bij de scenario’s met een verlengde looptijd, omdat vanaf 2029 de energieprijzen 20% lager zullen zijn, zal verder buiten de beoordeling blijven nu hiervoor reeds is overwogen dat de rechtbank van het scenario “basis” uitgaat, welke een looptijd heeft tot 2029.

Stroomopbrengst

3.39.Volgens [gedaagde] is er door deskundigen ten onrechte gerekend met een productie van 1.300 MWh in 2020 en daarna een afname van 17,5 MWh per jaar. Volgens [gedaagde] volgt uit de meetdata uit de jaren 2018 tot en met 2020 die hij in reactie op de conceptrapportage heeft overgelegd dat er weliswaar sprake is van een fluctuerende opbrengst, maar zeker niet van een afname.

3.40.Ter gelegenheid van het pleidooi hebben deskundigen het standpunt van [gedaagde] weerlegd. Deskundigen hebben het licht dalen van de stroomopbrengsten bepaald aan de hand van het overzicht van de opbrengsten van de windturbine van [gedaagde] over de periode van 2004-2020 waarin zij een bestendige, licht dalende lijn hebben gevonden. Na onderhoud springt de opbrengst weer omhoog. De rechtbank vindt dit een alleszins te volgen motivering en heeft geen reden daaraan te twijfelen, te meer nu, zoals ook deskundigen aangegeven, het bepaald niet vreemd is als opbrengsten beperkt dalen als gevolg van slijtage van onderdelen zoals de omvormer. Het standpunt van [gedaagde] zal derhalve niet worden gevolgd.

Garantie van Oorsprong

3.41. [gedaagde] heeft aangevoerd dat de prijzen van de Garantie van Oorsprong (GVO’s) hoger liggen dan € 2,50 per MWh. [gedaagde] verwijst naar een artikel op de website van [onderneming 3] van 11 november 2021, waarin de prijzen voor het eerste kwartaal van 2022 worden gefixeerd op € 6,50 per MWh. Dat is tevens de minimumprijs voor heel 2022. De prijs voor GVO’s moet worden aangepast, aldus [gedaagde] .

3.42.Aan dit standpunt van [gedaagde] gaat de rechtbank eveneens voorbij. Uit de toelichting van de deskundigen tijdens het pleidooi is gebleken dat zij contact hebben gehad met [onderneming 3] . Daaruit is naar voren gekomen dat bij een prijs van € 6,50 sprake moet zijn van een lidmaatschap van de coöperatie en er een omzetvereiste geldt. Dat laatste wil zeggen dat per € 1.000,-- omzet één GVO mag worden verkocht tegen een prijs van € 6,50. Worden er meer GVO’s verkocht, dan wordt voor het meerdere een marktconforme prijs betaald. Er is derhalve sprake van een ledenprijs, zodat de prijs van € 6,50 per MWh niet bruikbaar en marktconform is. De rechtbank ziet dan ook geen reden, gelet op hetgeen hiervoor is overwogen, om niet van de door de deskundigen gehanteerde prijs uit te gaan. Het standpunt van [gedaagde] wordt verworpen.

Conclusie met betrekking tot grondplannummer [nummeraanduiding 1] : de windturbine

De conclusie van het voorgaande is dat aan [gedaagde] ten titel van schadeloosstelling voor zover het de werkelijke waarde van het onteigende met grondplannummer [nummeraanduiding 1] (de turbine) betreft, een bedrag van € 562.315,-- (€ 627.000,-- -

€ 67.922,-- + € 3.237,--) toekomt.

Met betrekking tot grondplannummer [nummeraanduiding 2] : cultuurgrond

Werkelijke waarde

3.44.De deskundigen hebben in hun rapport opgenomen dat zij hebben begrepen dat [gedaagde] en de Provincie zijn overeengekomen dat [gedaagde] na verwijdering van de windturbine, de perceelsgedeelten van grondplannummers [nummeraanduiding 1] en [nummeraanduiding 2] terugkoopt van de Provincie voor een prijs van € 13,-- per m2. Deskundigen geven aan dat hen dat aannemelijk voorkomt. Zij adviseren daarom om de werkelijke waarde van het perceelsgedeelte met grondplannummer [nummeraanduiding 2] te bepalen op € 14.872,-- (= € 13,-- x 1.144 m2). Omdat er volgens de deskundigen geen aanleiding is voor een vergoeding voor de eventuele vermindering van het overblijvende, wordt door deskundigen geadviseerd om aan [gedaagde] ten titel van de vergoeding van vermogensschade voor de onteigening van het perceelsgedeelte met grondplannummer [nummeraanduiding 2] voornoemd bedrag toe te wijzen.

3.45.De Provincie en [gedaagde] hebben hier niets meer tegen ingebracht zodat de rechtbank dit advies van deskundigen zal volgen.

Inkomensschade

3.46.Deskundigen hebben de inkomensschade van [gedaagde] als gevolg van gewasschade gedurende twee teeltseizoenen begroot op € 6.864,-- (= 2 x € 3.432,--). Daarnaast hebben deskundigen een inkomensschade begroot van € 6.900,-- als gevolg van gemist inkomen buiten het onteigende perceelsgedeelte met grondplannummer [nummeraanduiding 2] , bestaande uit het moeten maken van meer rijbewegingen vanwege een verminderde bewerkbaarheid. Deskundigen adviseren daarom om ten titel van vergoeding van inkomensschade een bedrag van in totaal € 13.764,-- toe te kennen.

3.47.Ook met betrekking tot deze vergoeding voor inkomensschade hebben de Provincie en [gedaagde] geen bezwaren meer geuit, zodat dit advies van deskundigen door de rechtbank eveneens zal worden gevolgd.

Conclusie met betrekking tot grondplannummer [nummeraanduiding 2] : cultuurgrond

3.48.De conclusie van het voorgaande is dat aan [gedaagde] ten titel van schadeloosstelling voor zover het grondplannummer [nummeraanduiding 2] (de cultuurgrond) betreft, een bedrag van € 28.636,-- ( € 14.872,-- + € 13.764,--) toekomt.

Overige schaden en kosten

Verwijderen stroomkabel/netaansluiting

3.49.Deskundigen hebben in hun rapport geadviseerd om een bedrag van € 11.715,-- toe te kennen voor het laten verwijderen van de stroomkabel die de windturbine met het net verbindt. Volgens deskundigen, ervan uitgaande dat het werk waarvoor wordt onteigend en de daartoe strekkende plannen worden weggedacht, zal de windturbine aan het einde van de levensduur kunnen worden vervangen door een nieuwe van gelijke omvang en door middel van de thans te verwijderen kabel aangesloten kunnen worden op het net. Het verwijderen van de stroomkabel is dus een rechtstreeks en noodzakelijk gevolg van de onteigening en dat geldt dan dus ook voor de met die verwijdering gemoeide kosten.

3.50.De Provincie heeft zich hiertegen verweerd en naar het oordeel van de rechtbank kan de Provincie in haar verweer worden gevolgd. Immers, gelet op hetgeen hiervoor is overwogen met betrekking tot het bepaalde in artikel 2.5 van de Omgevingsverordening, dient aan het einde van de levensduur van de windturbine, de onteigening weggedacht, de turbine te worden verwijderd. Derhalve zullen op dat moment ook kosten moeten worden gemaakt om de stroomkabel te verwijderen. Dit brengt met zich dat niet kan worden geoordeeld dat die kosten een gevolg zijn van de onteigening. Er is derhalve geen grond om het door deskundigen geadviseerde bedrag aan kosten voor de stroomkabel toe te kennen.

Kosten boekhouder/fiscalist

3.51.Deskundigen hebben in hun rapport geadviseerd om een bedrag van € 2.000,-- inclusief btw toe te kennen omdat [gedaagde] allicht zal moeten overleggen met zijn boekhouder/fiscalist over de gevolgen van de onteigening van beide perceelsgedeelten.

3.52.De rechtbank neemt dit advies van deskundigen over nu de Provincie en [gedaagde] hiertegen niets meer hebben ingebracht.

Belastingschade

3.53. [gedaagde] heeft ten slotte aangevoerd dat er sprake is van belastingschade die niet door deskundigen is berekend. Volgens [gedaagde] zijn in de schadeloosstelling posten begrepen die fiscaal als inkomen moeten worden beschouwd en waarvan meer of eerder belasting wordt geheven dan geheven zou zijn als datzelfde inkomen zonder onteigening anders verdeeld en op andere tijdstippen aan het onteigende zou zijn toegevallen. Als gevolg van de vergoeding van inkomenscomponenten in één keer (toepassing DCF-methode) is er aan zijn zijde belastingschade.

3.54.Naar het oordeel van de rechtbank heeft [gedaagde] zijn standpunt op dit onderdeel onvoldoende onderbouwd. Dit had wel op zijn weg gelegen nu volgens deskundigen geen sprake kan zijn van belastingschade omdat het niet gaat om een inkomensvergoeding, maar om de werkelijke waarde van het onteigende (aan de hand van jaarlijkse kasstromen). De rechtbank gaat uit van de juistheid van hetgeen deskundigen hebben geadviseerd en ziet derhalve geen reden om in de schadeloosstelling een bedrag aan belastingschade toe te kennen, zodat er ook geen reden is, zoals door [gedaagde] is verzocht, een onafhankelijk deskundige daarvoor te benoemen.

Conclusie met betrekking tot overige schaden en kosten

De conclusie van het voorgaande is dat aan [gedaagde] ten titel van schadeloosstelling voor zover het overige schaden en kosten betreft, een bedrag van

€ 2.000,-- toekomt.

Conclusie schadeloosstelling

3.56.Al het voorgaande leidt tot de slotsom dat aan [gedaagde] ten titel van schadeloosstelling toekomt een bedrag van in totaal € 592.951,-- De Provincie zal worden veroordeeld tot betaling aan [gedaagde] van dit bedrag, te verminderen met het reeds uitbetaalde voorschot van € 280.794,--.

3.57.De rechtbank zal de schade, die [gedaagde] heeft geleden door het gemis van het bedrag waarmee de schadeloosstelling het voorschot overtreft, op jaarbasis bepalen op 0,5% van (€ 592.951,-- minus € 280.794,-- =) € 312.157,-- vanaf 26 november 2021 (de datum van inschrijving van het vonnis in de openbare registers) tot de dag van dit vonnis. Vanaf heden tot aan de dag van de voldoening zal wel de wettelijke rente verschuldigd zijn.

Kosten van deskundigen

3.58.De Provincie dient de kosten van de door de rechtbank benoemde deskundigen te dragen. De kosten van de deskundigen bedragen volgens hun opgave van 14 november 2022 in totaal € 71.998,07. Met betrekking tot de hoogte van deze kosten heeft de Provincie geen bezwaar gemaakt zodat de Provincie tot betaling van deze kosten zal worden veroordeeld.

Kosten deskundige en juridische bijstand van [gedaagde]

3.59. [gedaagde] heeft aanspraak gemaakt op vergoeding van in totaal € 117.749,34 aan kosten van deskundige en juridische bijstand. Ingevolge het bepaalde in artikel 50 Ow en de jurisprudentie bij dat artikel komen de daadwerkelijk gemaakte kosten van rechtsbijstand en van bijstand door andere deskundigen voor vergoeding in aanmerking, voor zover het redelijk was die kosten te maken en die kosten binnen een redelijke omvang zijn gebleven. Het gaat daarbij om kosten van rechtsbijstand en de kosten van eventuele partijdeskundigen met betrekking tot de onteigeningsprocedure bij de rechtbank.

3.60.De vraag of de door [gedaagde] gedeclareerde kosten deze dubbele redelijkheidstoets kunnen doorstaan, zal worden beantwoord aan de hand van de door de Provincie naar voren gebrachte bezwaren daartegen.

De Provincie heeft aangevoerd dat de kosten die door mr. [D] zijn gemaakt in de cassatieprocedure niet voor vergoeding in aanmerking komen omdat deze buiten het kader van artikel 50 Ow vallen. Dit geldt volgens de Provincie ook voor de kosten die gemaakt zijn door de heer [E] en de heer Paalman in de periode van 2 december 2020 tot 1 oktober 2021. Bij zijn laatstgenomen akte heeft [gedaagde] aangegeven dat hij zich er in kan vinden dat aan hem geen vergoeding wordt toegekend voor de kosten van mr. [D] voor zover die betrekking hebben op de cassatieprocedure. Dit betreft volgens [gedaagde] de bij de akte van 6 oktober 2022 overgelegde facturen over de periode vanaf 1 december 2020. Hieruit maakt de rechtbank op dat [gedaagde] de daarvoor opgemaakte facturen door [D] wel vergoed wil zien. Daarin kan [gedaagde] niet worden gevolgd. Dat [gedaagde] mr. [D] al voorafgaand aan de cassatieprocedure heeft laten meekijken met het oog op de wellicht te voeren cassatieprocedure, dient voor zijn rekening te blijven omdat deze kosten ook in dat geval worden beschouwd als te zijn gemaakt in het kader van de cassatieprocedure. Dit betekent dat de kosten van mr. [D] van in totaal

€ 11.345,89 niet voor vergoeding in aanmerking komen.

3.62.De kosten die door de heren [E] en Paalman zijn gemaakt in het kader van de cassatieprocedure komen volgens de Provincie evenmin voor vergoeding in aanmerking. De Provincie heeft daarvoor verwezen naar een tweetal facturen van de heer Paalman, te weten van 5 juli 2021 en 24 december 2021. Deze facturen zijn echter niet gevoegd bij de door [gedaagde] in het geding gebrachte facturen van de heer Paalman bij zijn akte van 6 oktober 2022 (productie 5) waarbij opgave is gedaan van de kosten van advies en bijstand. De rechtbank gaat er dan ook van uit dat deze facturen, voor zover deze er zijn, niet in de kostenopgave zijn betrokken. Er is derhalve geen reden om deze vermeende facturen in mindering te laten strekken op de kosten van de heer Paalman. Voor wat betreft de factuur van de heer [E] waarnaar De Provincie verwijst (factuurnummer 10553) geeft de Provincie aan dat deze factuur betrekking heeft op de periode januari tot en met juni 2022. Volgens de Provincie gaat het hier om kosten die gemaakt zijn in het kader van de cassatieprocedure. In dit standpunt kan de Provincie niet worden gevolgd, nu de cassatieprocedure in oktober 2021 is afgerond zodat er, zonder nadere toelichting die ontbreekt, niet van kan worden uitgegaan dat de in deze factuur opgenomen werkzaamheden betrekking hebben op de cassatieprocedure. Deze factuur zal derhalve evenmin in mindering strekken op de kosten van de heer [E] .

Verder heeft de Provincie bezwaar gemaakt tegen de integrale vergoeding van de kosten van [onderneming 4] . De Provincie acht de inschakeling van [onderneming 4] voor de residuele berekening redelijk, maar zij acht de opgevoerde rekening niet redelijk omdat [onderneming 4] alleen is ingeschakeld voor het verifiëren van de residuele berekening door deskundigen. De kosten van [onderneming 4] zijn, aldus de Provincie, hoger dan de rekening van [E] .

De rechtbank ziet evenwel geen reden om, zoals door de Provincie is verzocht, de kosten van [onderneming 4] te matigen tot € 20.000,--. [gedaagde] heeft als productie 1 bij zijn akte van 6 oktober 2022 de facturen van [onderneming 4] overgelegd. Daarin is gespecificeerd hoeveel uren [onderneming 4] op welke dagen heeft besteed, welk uurtarief zij heeft gehanteerd en tot op zekere hoogte welke werkzaamheden zij heeft verricht. De Provincie heeft, in het kader van haar betwisting van de redelijkheid van de omvang van de door [onderneming 4] gemaakte kosten, niet onderbouwd welke van deze werkzaamheden ten onrechte of onder besteding van te veel uren zijn verricht en/of welk uurtarief te hoog is en – in het verlengde daarvan – waarom een bedrag van € 20.000,-- qua omvang wel redelijk is. De rechtbank neemt daarom als onvoldoende gemotiveerd betwist aan dat de kosten van [onderneming 4] ad € 27.091,29 binnen een redelijke omvang zijn gebleven.

3.64.Nu de Provincie tegen de overige kosten voor juridische en deskundige bijstand geen bezwaar heeft gemaakt, zal het bedrag aan kosten dat de Provincie aan [gedaagde] dient te betalen worden vastgesteld op € 106.403,45. De Provincie zal worden veroordeeld tot betaling van deze kosten.

Griffierecht

3.65.De Provincie zal tevens worden veroordeeld het voor rekening van [gedaagde] komende griffierecht van € 1.639,-- aan hem te vergoeden.

Kosten advertenties

3.66.Gelet op het bepaalde in artikel 50 lid 5 Ow komen de kosten van bekendmaking voor rekening van de Provincie.

De rechtbank

4.1.bepaalt het bedrag van de totaal door de Provincie aan [gedaagde] verschuldigde schadeloosstelling voor de bij vonnis van 25 november 2020 uitgesproken onteigening op € 592.951,--;

4.2.veroordeelt de Provincie om aan [gedaagde] het bedrag te betalen waarmee de totale schadeloosstelling het totale voorschot te boven gaat, mitsdien tot betaling van een bedrag van € 312.157,-- te vermeerderen met een rentevergoeding over dit bedrag van 0,5% per jaar vanaf 26 november 2021 tot heden, welk totaalbedrag vermeerderd dient te worden met de wettelijke rente vanaf heden tot aan de dag van de voldoening;

4.3.veroordeelt de Provincie in de proceskosten, tot op deze uitspraak aan de zijde van [gedaagde] begroot op een bedrag van € 1.639,-- aan griffierecht en een bedrag van € 106.403,45 ter zake van kosten voor juridische en deskundige bijstand;

4.4.bepaalt dat de Provincie zal voldoen de kosten van de door de rechtbank benoemde deskundigen, tot op deze uitspraak begroot op € 71.998,07;

4.5.bepaalt dat de Provincie aan de griffier van deze rechtbank zal voldoen de kosten van de hierna te vermelden plaatsing in het nieuwsblad;

4.6.verklaart dit vonnis voor wat de veroordelingen tot betaling betreft uitvoerbaar bij voorraad;

4.7.wijst het meer of anders gevorderde af;

4.8.wijst De Stentor, editie Flevoland aan als het nieuwsblad waarin de griffier een uittreksel uit dit vonnis dient te plaatsen.

Dit vonnis is gewezen door mr. J.M. van Wegen, mr. G.A.M. Peper en mr. R.J. Praamstra en in het openbaar uitgesproken op 25 januari 2023.