vonnis

vonnis

Handel, Kanton en Bewind

Zittingsplaats Alkmaar

zaaknummer / rolnummer: C/15/292288 / HA ZA 19-526

Vonnis van 1 april 2020

in de zaak van

de naamloze vennootschap

ABN AMRO BANK N.V.,

gevestigd te Amsterdam,

eiseres in conventie,

verweerster in reconventie,

advocaat mr. R. Mulder te Haarlem,

tegen

wonende te [woonplaats]

2. [Gedaagde 2],

wonende te [woonplaats]

3. [Gedaagde 3],

wonende te [woonplaats] ,

gedaagden in conventie,

eisers in reconventie,

advocaat mr. M.G. Jansen te Haarlem.

Eiseres in conventie, verweerster in reconventie, zal hierna ABN AMRO genoemd worden. Gedaagden in conventie, eisers in reconventie, zullen hierna respectievelijk [Gedaagde 1] , [Gedaagde 2] , [Gedaagde 3] en gezamenlijk [gedaagden] c.s. genoemd worden.

1.1.Het verloop van de procedure blijkt uit:

de dagvaarding van 31 juli 2019 met producties 1-8

de conclusie van antwoord tevens houdende (on)voorwaardelijke eis in reconventie met producties 1-19

het tussenvonnis van 20 november 2019

de conclusie van antwoord in (on)voorwaardelijke reconventie met producties 9-27

het proces-verbaal van comparitie van 7 januari 2020 en de daarin genoemde spreekaantekeningen van mr. A.L.A. de Graaf (kantoorgenote van mr. Jansen).

Ten slotte is vonnis bepaald.

2. De feiten

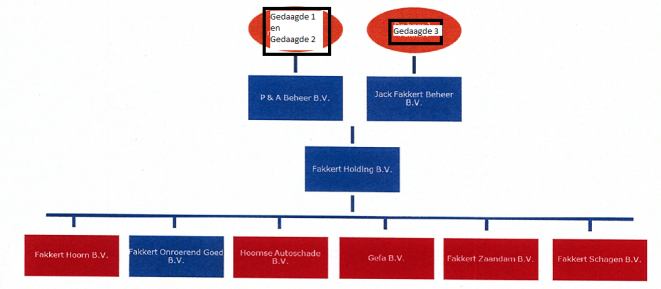

2.1. [Gedaagde 1] en [Gedaagde 2] zijn bestuurder van P&A Beheer B.V. Zij houden ieder 50% van de aandelen in P&A Beheer B.V.

2.2. [Gedaagde 3] is bestuurder en enig aandeelhouder van Jack Fakkert Beheer B.V.

2.3.P&A Beheer B.V. en Jack Fakkert Beheer B.V. vormen het bestuur van Fakkert Holding B.V.

2.4.Fakkert Holding B.V. is bestuurder en enig aandeelhouder van Fakkert Zaandam B.V., Gefa B.V., Hoornse Autoschade B.V., Fakkert Onroerend Goed B.V., Fakkert Schagen B.V. en Fakkert Hoorn B.V. Deze vennootschappen exploiteren een onderneming in de handel in en reparatie van personenauto’s (hierna: Fakkert Groep).

2.5.Een schematisch overzicht van de vennootschapsrechtelijke verhoudingen binnen Fakkert Groep:

2.6.ABN AMRO heeft op 25 september 2015 aan Fakkert Groep een kredietfaciliteit verstrekt waarbij [Gedaagde 1] en [Gedaagde 2] (hierna: [Gedaagde 1] c.s.) en [Gedaagde 3] zich borg hadden gesteld voor Fakkert Groep. Door middel van deze overeenkomst van borgtocht hebben [Gedaagde 1] c.s. (hoofdelijk) en [Gedaagde 3] zich voor respectievelijk een maximumbedrag van € 150.000,- en € 75.000,- (exclusief rente en eventuele kosten) jegens ABN AMRO verbonden als borg voor Fakkert Groep om alle vorderingen die ABN AMRO op de kredietnemer heeft of later zal hebben aan ABN AMRO te betalen. Deze vorderingen kunnen ontstaan uit een kredietovereenkomst, maar ook uit iedere andere verhouding met de bank. Als er meerdere borgen zijn, is iedere borg hoofdelijk verbonden voor deze betalingen.

Op 26 oktober 2016 heeft Fakkert Groep een nieuwe kredietovereenkomst getekend. Deze kredietovereenkomst is een voortzetting van de bestaande kredietovereenkomst van 25 september 2015. De nieuwe financiering bestond uit de volgende onderdelen:- een rekening-courant faciliteit A met een kredietlimiet van € 1.270.000-;- een rekening-courant faciliteit B met een kredietlimiet van € 500.000,-;- een obligofaciliteit met een kredietlimiet van € 100.000,-;

- een lening met een uitstaande schuld van € 458.000,-.

Op de kredietovereenkomst zijn onder meer van toepassing de Algemene Bepalingen voor Kredietverlening (voor zakelijke klanten) van mei 2015.

2.8.In het kader van de financiering heeft Fakkert Groep verschillende zekerheidsrechten verstrekt aan ABN AMRO, waaronder een pandrecht op de voorraden, bedrijfsinventaris en vorderingen van Fakkert Groep. De onder 2.6. vermelde overeenkomsten van borgtocht worden in de op 26 oktober 2016 getekende kredietovereenkomst genoemd als bestaande zekerheden die voor de financiering gelden.

2.9.Bij vonnis van 13 maart 2019 zijn twee vennootschappen van Fakkert Groep (Fakkert Hoorn B.V. en Fakkert Schagen B.V.) veroordeeld tot betaling van een bedrag van € 150.000,- aan Hyundai.

2.10.In de maand mei 2019 hebben er tussen ABN AMRO en [gedaagden] c.s. gesprekken plaatsgevonden over herstructureringsmaatregelen bij Fakkert Groep.

2.11.In de maand juni 2019 hebben ABN AMRO en [gedaagden] c.s. discussie met elkaar over de inkoopwaarde van voorraad voertuigen die op de pandlijst staan.

2.12.Op 2 juli 2019 heeft deze rechtbank op verzoek van Hyundai Fakkert Schagen B.V. en Fakkert Hoorn B.V. in staat van faillissement verklaard.

2.13.Op 2 juli 2019 heeft ABN AMRO de kredietovereenkomst met Fakkert Groep telefonisch opgezegd. Deze opzegging is op 3 juli 2019 herhaald en op 4 juli 2019 zowel per e-mail als per brief door ABN AMRO bevestigd. ABN AMRO heeft Fakkert Groep in die brief verzocht het openstaande bedrag van € 2.156.714,39 (te vermeerderen met rente en kosten) per direct te voldoen. Aan dit verzoek heeft Fakkert Groep niet voldaan.

2.14.Op 5 juli 2019 heeft deze rechtbank aan Gefa B.V., Hoornse Autoschade B.V. en Fakkert Zaandam B.V. voorlopige surseance van betaling verleend. Op 8 juli 2019 is de voorlopige surseance van betaling omgezet in een faillissement.

2.15.Bij brief van 9 juli 2019 heeft ABN AMRO, na een eerdere schriftelijke aankondiging op 26 juni 2019, [gedaagden] c.s. verzocht om vóór 16 juli 2019 tot betaling over te gaan van de schuld onder de borgstelling (voor [Gedaagde 1] c.s. € 150.000,- en voor [Gedaagde 3] € 75.000,-). [gedaagden] c.s. heeft geen gehoor gegeven aan dit verzoek.

2.16.Op 18 juli 2019 heeft ABN AMRO conservatoir beslag gelegd op de woningen van [Gedaagde 1] en [Gedaagde 3] .

ABN AMRO vordert samengevat - dat de rechtbank bij vonnis, uitvoerbaar bij voorraad,I. [Gedaagde 1] c.s. hoofdelijk veroordeelt tot betaling van een bedrag van € 150.000,-, te vermeerderen met de wettelijke rente vanaf 16 juli 2019;

II. [Gedaagde 3] veroordeelt tot betaling van een bedrag van € 75.000,-, te vermeerderen met de wettelijke rente vanaf 16 juli 2019;

III. [Gedaagde 1] c.s. en [Gedaagde 3] hoofdelijk veroordeelt in de kosten van deze procedure, waaronder begrepen de nakosten en de beslagkosten, te vermeerderen met de wettelijke rente.

ABN AMRO legt aan haar vorderingen, samengevat, het volgende ten grondslag.

[gedaagden] c.s. is in gebreke in de nakoming van zijn verplichtingen op grond van de door hem ten behoeve van ABN AMRO aangegane borgtocht. [Gedaagde 1] c.s. en [Gedaagde 3] zijn een borgsom van € 150.000,- respectievelijk € 75.000,- aan ABN AMRO verschuldigd, nu ABN AMRO een vordering uit hoofde van financiering op Fakkert Groep heeft open staan en deze door Fakkert Groep niet is voldaan. ABN AMRO maakt ook aanspraak op vergoeding van de wettelijke rente over de hoofdsom. [gedaagden] c.s. is op grond van artikel 10 van de overeenkomst van borgtocht de wettelijke rente verschuldigd over de periode dat de betalingsverplichting uit de overeenkomst van borgtocht niet nagekomen wordt. Zowel [Gedaagde 1] c.s. als [Gedaagde 3] heeft niet voldaan aan het verzoek van ABN AMRO om zijn betalingsverplichting vóór 16 juli 2019 na te komen, zodat de wettelijke rente vanaf die datum verschuldigd is. Verder dient [gedaagden] c.s. de door ABN AMRO gemaakte beslagkosten ten bedrage van € 3.497,58 (+ p.m.) alsmede de proceskosten te vergoeden.

3.3. [gedaagden] c.s. voert verweer.

3.4.Op de stellingen van partijen wordt hierna, voor zover van belang, nader ingegaan.

in onvoorwaardelijk reconventie

[gedaagden] c.s. vordert samengevat - dat de rechtbank bij vonnis, voor zover mogelijk uitvoerbaar bij voorraad,

A. voor recht verklaart dat het door ABN AMRO gelegde beslag ten laste van [Gedaagde 1] op de onroerende zaak, kadastraal bekend [adres 1] , zonder rechtsgrond is gelegd en ABN AMRO de als gevolg van dit beslag geleden schade dient te vergoeden, welke schade nader dient te worden opgemaakt bij staat en vereffend volgens de wet;

B. voor recht verklaart dat het door ABN AMRO gelegde beslag ten laste van [Gedaagde 3] (de rechtbank begrijpt: [Gedaagde 3] ) op de onroerende zaak, kadastraal bekend [adres 2] , zonder rechtsgrond is gelegd en ABN AMRO de als gevolg van dit beslag geleden schade dient te vergoeden, welke schade nader dient te worden opgemaakt bij staat en vereffend volgens de wet;

C. ABN AMRO veroordeelt het gelegde conservatoire beslag op de onroerende zaak aan de [adres 1] onmiddellijk, althans binnen vijf dagen na betekening van het in dezen te wijzen vonnis op te heffen, op straffe van verbeurte van een dwangsom van € 10.000,- voor elke dag of een deel daarvan dat ABN AMRO in gebreke blijft;

D. ABN AMRO veroordeelt het gelegde conservatoire beslag op de onroerende zaak aan de [adres 2] onmiddellijk, althans binnen vijf dagen na betekening van het in dezen te wijzen vonnis op te heffen, op straffe van verbeurte van een dwangsom van € 10.000,- voor elke dag of een deel daarvan dat ABN AMRO in gebreke blijft;

E. voor recht verklaart dat ABN AMRO haar zorgplicht jegens [gedaagden] c.s. heeft geschonden en als gevolg van deze schending aansprakelijk is voor de door [gedaagden] c.s. geleden schade;

F. ABN AMRO op grond van toerekenbare tekortkomingen in de nakoming dan wel onrechtmatig handelen veroordeelt tot vergoeding aan [gedaagden] c.s. van de schade ter hoogte van het bedrag dat [gedaagden] c.s. op grond van de borgstelling aan ABN AMRO zou moeten terugbetalen, althans tot een redelijk bedrag aan schadevergoeding;

G. ABN AMRO veroordeelt in de kosten van de procedure, te vermeerderen met de wettelijke rente en met de nakosten.

in voorwaardelijke reconventie

3.6. [gedaagden] c.s. vordert, voor het geval dat [gedaagden] c.s. zou worden veroordeeld tot betaling van enig bedrag aan ABN AMRO,A. voor zover de rechtbank van oordeel is dat de borgtochten wat hun rechtsgevolgen betreft kwalificeren als zakelijke borgtochten, deze rechtsgevolgen, voor zover deze in strijd zijn met dwingend rechtelijke bepalingen die gelden voor particuliere borgtochten, buiten werking te stellen, dan wel deze rechtsgevolgen, voor zover deze in strijd zijn met dwingend rechtelijke bepalingen die gelden voor particuliere borgtochten, te vernietigen op grond van dwaling aan de zijde van [gedaagden] c.s.;B. ABN AMRO te veroordelen in de kosten van de procedure, te vermeerderen met de wettelijke rente en met de nakosten.

3.7.ABN AMRO voert verweer.

3.8.Op de stellingen van partijen wordt hierna, voor zover van belang, nader ingegaan.

4.1.De kern van het geschil gaat over de vraag of ABN AMRO nakoming van c.q. betaling op grond van de overeenkomsten van borgtocht mag verlangen. Meer specifiek gaat de zaak over de vraag of [Gedaagde 1] c.s. en [Gedaagde 3] gehouden zijn een borgsom van € 150.000,- respectievelijk € 75.000,- aan ABN AMRO te voldoen.

[gedaagden] c.s. voert als verweer aan dat het ABN AMRO naar maatstaven van redelijkheid en billijkheid niet vrij stond de kredietovereenkomst op te zeggen en dat daaruit voortvloeiend ook niet de borgtochten mochten worden ingeroepen.

Opzegging van de kredietovereenkomst

4.3. [gedaagden] c.s. voert hiertoe als eerste aan dat de opzegging van de kredietovereenkomst door ABN AMRO ongeoorloofd was. ABN AMRO was volledig op de hoogte van het herstructureringsplan van Fakkert Groep om bedrijfsonderdelen gesplitst te verkopen en om de bedrijfsactiviteiten in afgeslankte vorm voort te zetten. ABN AMRO weigerde echter mee te werken. Zij bleef stilzetten en continu vragen stellen over de voorraad- c.q. pandlijsten. Ondanks dat Fakkert Groep gunstige toekomstverwachtingen had en in staat zou zijn om het krediet op korte termijn grotendeels af te lossen en er bovendien voldoende zekerheden waren, had ABN AMRO uitsluitend oog voor haar eigen belangen. Zij verlaagde de bestedingsruimte van het krediet en was niet bereid om de schuld aan Hyundai te voldoen. Deze handelwijze heeft ertoe geleid dat Fakkert Groep failliet is gegaan. ABN AMRO heeft daarmee haar zorgplicht geschonden en in strijd met de redelijkheid en billijkheid gehandeld. Had ABN AMRO anders gehandeld dan had het faillissement voorkomen kunnen worden en waren de borgen niet aangesproken, aldus [gedaagden] c.s.

4.4.ABN AMRO stelt dat de opzegging van de kredietovereenkomst was toegestaan. Zij stelt gebruik te hebben gemaakt van haar contractuele rechten en betwist dat dit in strijd is met de redelijkheid en billijkheid.

4.5.De rechtbank overweegt over de rechtsgeldigheid van de beëindiging van de kredietovereenkomst als volgt.

Op grond van het bepaalde in hoofdstuk 2, artikel 4, van de hierboven onder 2.7. vermelde Algemene Bepalingen voor Kredietverlening mag ABN AMRO het krediet in de vorm van een rekening-courantfaciliteit en een obligofaciliteit op ieder gewenst moment opzeggen.

Op grond van het bepaalde in hoofdstuk 3, artikel 5.1 sub a, sub f en sub j, van de hierboven onder 2.7. vermelde Algemene Bepalingen voor Kredietverlening mag ABN AMRO de lening, de rente daarover en al het overige dat moet worden (terug)betaald in verband met de kredietovereenkomst meteen geheel vervroegd opeisen, zonder aanmaning of ingebrekestelling. ABN AMRO mag dit doen als Fakkert Groep, kort gezegd, (sub a) een verplichting jegens ABN AMRO niet nakomt of een vrij grote kans bestaat dat Fakkert Groep een verplichting jegens ABN AMRO niet na zal kunnen komen, (sub f) Fakkert Groep (of een van de vennoten) failliet wordt verklaard of (sub j) zich een omstandigheid voordoet waarbij de mogelijkheid om de verplichtingen tegenover ABN AMRO stipt na te komen nadelig kan worden beïnvloed.

4.7.ABN AMRO heeft de kredietovereenkomst bij brief van 4 juli 2019, onder verwijzing naar haar e-mail van 3 juli 2019, formeel opgezegd als gevolg van de faillietverklaring van Fakkert Schagen en Fakkert Hoorn. Verder heeft ABN AMRO onweersproken gesteld dat het op dat moment voor haar, mede op basis van gesprekken met de curator, duidelijk was dat het reeds uitstaande krediet niet volledig zou worden terugbetaald. Deze omstandigheden gaven ABN AMRO, zoals zij terecht heeft aangevoerd, de bevoegdheid op grond van de hierboven onder 4.6. vermelde contractuele bepalingen haar vorderingen op Fakkert Groep door opzegging onmiddellijk opeisbaar te maken.

4.8.Vervolgens is het de vraag of de kredietopzegging naar maatstaven van redelijkheid en billijkheid onaanvaardbaar was.

4.9.Fakkert Groep verkeerde sinds 2011 in een financieel zorgwekkende situatie. Het Mazda dealerschap werd verloren en het Hyundai dealerschap werd opgezegd. Hierdoor moest Fakkert Groep zijn bedrijfsvoering ombouwen naar een universele garage. Er was sprake van een groot liquiditeitstekort en – als gevolg daarvan – was sprake van een gespannen gebruik van de rekening-courantfaciliteit. Er bestond verder nog een hoge uitstaande lening van bijna twee miljoen euro. Om de schuldenlast van Fakkert Groep bij ABN AMRO te reduceren, zijn partijen in het voorjaar van 2014 overeengekomen dat de bedrijfspanden aan De Marowijne 55, 57 en 59 te Zwaag moesten worden verkocht, dat er een plan moest worden gemaakt om de financiële situatie van Fakkert Groep te verbeteren en dat de kredietrelatie moest worden herzien. Dit heeft uiteindelijk in 2015 geleid – na verkoop van de bedrijfspanden voor een bedrag van vier miljoen euro – tot een nieuw, gewijzigd financieringsarrangement.

4.10.Dat ABN AMRO - toen en in de jaren daarna - uitsluitend oog voor haar eigen belangen heeft gehad, heeft [gedaagden] c.s. tegenover de gemotiveerde betwisting hiervan door ABN AMRO, onvoldoende onderbouwd.

4.10.1.Ondanks dat Fakkert Groep in 2014/2015 niet voldeed aan voorwaarden die verbonden waren aan de afspraken met ABN AMRO, bleef ABN AMRO de financiering aan Fakkert Groep continueren. ABN AMRO heeft Fakkert Groep in die periode bovendien voldoende de tijd gegeven (meer dan een jaar) om zijn bedrijfspanden in Zwaag onderhands te verkopen. Voor de door Fakkert Groep gestelde marktwaarde van 5,7 miljoen euro bleek dit echter niet mogelijk. Dat die hogere marktwaarde wel gerealiseerd had kunnen worden als er door ABN AMRO meer tijd was gegund voor de verkoop, is onvoldoende onderbouwd. Dat laatste geldt ook voor de stelling dat er onder druk van ABN AMRO met een verlies van € 1.7 mio is verkocht.

4.10.2.Evenmin valt ABN AMRO te verwijten dat zij niet heeft meegewerkt aan de herstructureringsmaatregelen van Fakkert Groep. Aan [gedaagden] c.s. kan worden toegegeven dat voor Fakkert Groep grote belangen op het spel stonden, maar dit had veeleer voor hem een aansporing moeten zijn om tijdig met een concreet, financieel onderbouwd reorganisatieplan te komen. Dat is ondanks verzoeken van ABN AMRO niet verstrekt. In een e-mail van 16 mei 2019 heeft ABN AMRO concreet aangegeven dat zij een integraal plan wil zien (opgesteld door een accountant) met de in die e-mail genoemde componenten. Een dergelijk plan voorzien van de gevraagde informatie heeft ABN AMRO niet ontvangen. Hierdoor had ABN AMRO geen zicht op de financiële gevolgen van de herstructurering en kon zij zich geen oordeel vormen over de haalbaarheid van het plan om een onderdeel van het bedrijf te verkopen en de impact op de resterende activiteiten. [gedaagden] c.s. heeft overigens ook in deze procedure onvoldoende onderbouwd dat in de periode voorafgaand aan het faillissement – toen Fakkert Groep nog in gesprek was met de bank – de toekomstverwachtingen voor Fakkert Groep gunstig waren en dat ABN AMRO zó goed op de hoogte was van alle ins en outs van Fakkert Groep dat de noodzaak om tijdig de verzochte stukken aan te leveren ontbrak.

4.10.3.De rechtbank verwerpt verder de stelling dat ABN AMRO gehouden was om € 150.000,- extra krediet ter beschikking te stellen om Hyundai te kunnen betalen, een en ander ter voorkoming van een faillissement. Een dergelijke verplichting rust in het algemeen niet op een kredietverstrekker. Bovendien heeft ABN AMRO terecht aangevoerd dat het maar de vraag is of met betaling van de vordering van Hyundai het faillissement, dat door Hyundai was aangevraagd, zou zijn afgewend. Fakkert Groep had immers ook een behoorlijke belastingschuld en een huurachterstand. Op dat moment was bovendien niet duidelijk of de door Fakkert Groep verstrekte zekerheden ter dekking van het uitstaande krediet voldoende waren.

4.10.4.Dat alle aandacht van ABN AMRO is uitgegaan naar de (op de pandlijsten genoemde) voorraad, kan de rechtbank niet volgen. Weliswaar was er discussie over de juistheid van de door Fakkert Groep ingediende pandlijsten, maar dat was begrijpelijk omdat de bestedingsruimte van Fakkert Groep gerelateerd was aan de waarde van de voorraad auto’s die op de pandlijsten vermeld stond. Blijkens de e-mail van ABN AMRO van 26 juni 2019 aan Fakkert Groep heeft ABN AMRO Fakkert Groep het voordeel van de twijfel gegeven ten aanzien van de door Fakkert Groep aangeleverde pandlijsten. ABN AMRO heeft aangegeven de berekening van [gedaagden] c.s. te volgen. Op dat moment had Fakkert Groep onweersproken, een bestedingsruimte van € 1.642.000 met een overstand van € 19.639,-. Die overstand moest worden terugbetaald. Het kan ABN AMRO daarom in redelijkheid niet worden tegengeworpen dat zij op 26 juni 2019 het maximale bestedingslimiet van het krediet naar beneden heeft bijgesteld.

De rechtbank concludeert op grond van het voorgaande dat het niet onbegrijpelijk noch onaanvaardbaar is dat ABN AMRO, na een lange periode waarin sprake was van een gebrek aan liquiditeit en Fakkert Groep geen reëel uitzicht bood op behoorlijke nakoming van zijn verplichtingen, de kredietovereenkomst heeft opgezegd.

Het beroep op de derogerende werking van de redelijkheid en billijkheid faalt.

Hetgeen ABN AMRO nog heeft aangevoerd over het ‘experiment flexibele voorraadfinanciering’ en over het gestelde frauduleus handelen van Fakkert Groep behoeft in dit kader dan ook geen nadere bespreking.

Schending zorgplicht?

4.12. [gedaagden] c.s. voert verder als verweer aan dat ABN AMRO niet gerechtigd is tot uitwinning van de borgtocht, omdat zij haar zorgplicht jegens hem als borg heeft geschonden. Deze schending bestaat uit het nalaten om [gedaagden] c.s. op deugdelijke wijze te informeren over de gevolgen van de overeenkomsten van borgtocht. Volgens [gedaagden] c.s. heeft hij de borgtochten onder tijdsdruk moeten tekenen in 2015.

Particuliere of zakelijke borgtocht?

De rechtbank stelt bij de beoordeling van dit verweer voorop dat, anders dan [gedaagden] c.s. stelt, geen sprake is van een particuliere borgtocht in de zin van artikel 7:857 BW, maar van een zakelijke borgtocht. Bij het aangaan van de borgtocht handelde [gedaagden] c.s. immers ten behoeve van de normale uitoefening van het bedrijf van de verschillende vennootschappen in Fakkert Groep. De financiering in verband waarmee de borgtocht door [gedaagden] c.s. is aangegaan, is op basis van zakelijke motieven gesloten door Fakkert Groep. [gedaagden] c.s. was op het moment van aangaan van de borgtocht indirect bestuurder en aandeelhouder van Fakkert Groep. Zowel op aandeelhoudersniveau als op bestuursniveau hadden [Gedaagde 1] c.s. en [Gedaagde 3] het gezamenlijk voor het zeggen.

Volgens de bij de toepassing van artikel 1:88 lid 5 BW gevormde jurisprudentie - die door de Hoge Raad is doorgetrokken naar het bepaalde in artikel 7:857 BW - wordt met de borg-bestuurder gelijkgesteld de persoon die de zeggenschap uitoefent via een houdstermaatschappij en die de aandelen houdt via een tussengeschakelde vennootschap.

4.14.In een geval van zakelijke borgtocht strekt de zorgplicht van de bank minder ver (vgl. HR 3 juni 1994, LJN ZC1383, NJ 1997/287) en mag de bank er in beginsel van uitgaan dat de borg begrijpt dat hij met het verstrekken van de borgtocht het risico op zich neemt dat hij het in de borgtocht overeen gekomen bedrag op enig moment zal moeten betalen. Dat [gedaagden] c.s. heeft begrepen waarvoor hij tekende leidt de rechtbank af uit de omstandigheid dat er in 2015 nog is onderhandeld over de hoogte van de af te geven borgtocht. Daarbij komt dat [gedaagden] c.s. toentertijd werd bijgestaan door een advocaat en andere adviseurs, zoals ter zitting voor deze rechtbank is gebleken. Op die zitting is overigens erkend dat [gedaagden] c.s. wist wat een borgstelling inhield. Hij gaf echter aan dat hij het niet eens was met de borg, maar dat hij deze wel moest tekenen omdat anders de financiering niet werd verstrekt. Het verlangen van een borgstelling bij een financiering is evenwel geen ongebruikelijke voorwaarde. Hetgeen overigens ook niet is gesteld door [gedaagden] c.s.

4.15.Dat Fakkert Groep zijn bedrijfspanden aan De Marowijne 55, 57 en 59 te Zwaag onder marktwaarde moest verkopen, kan ABN AMRO evenmin worden tegengeworpen. Het lag voor alles op de weg van Fakkert Groep om voldoende inkomsten te genereren om aan zijn verplichtingen te voldoen en dit ging moeizaam. Zoals hierboven onder ro. 4.10.1. overwogen, heeft Fakkert Groep voldoende de tijd gehad om zijn bedrijfspanden in Zwaag onderhands te verkopen, maar bleek dit voor de door hem gestelde prijs niet mogelijk.

4.16.Het voorgaande leidt tot de conclusie dat [gedaagden] c.s. onvoldoende feiten en omstandigheden heeft aangevoerd waaruit volgt dat ABN AMRO haar mededelingsplicht heeft geschonden door [gedaagden] c.s. niet te wijzen op de gevolgen van een zakelijke borgtocht en hem niet nader te informeren omtrent het risico dat hij in dezen zou lopen.

4.17.Dit oordeel houdt tevens in dat geen sprake is van schending van de zorgplicht van ABN AMRO jegens [gedaagden] c.s., waaruit zou volgen dat ABN AMRO de borgtocht niet meer zou kunnen uitwinnen.

4.18.Nu ABN AMRO de kredietovereenkomst mocht opzeggen, mocht zij ook nakoming van de borgtochtovereenkomsten verlangen. [gedaagden] c.s. is dus in beginsel gehouden tot nakoming van de borgtochtovereenkomsten.

in voorwaardelijke reconventie

4.19.Aan de voorwaarde voor het instellen van de vordering in voorwaardelijke reconventie, namelijk de voorwaarde dat de borgtochten wat hun rechtsgevolgen betreft kwalificeren als zakelijke borgtochten en [gedaagden] c.s. in beginsel gehouden is tot betaling van de borgbedragen, is voldaan. Dit betekent dat de rechtbank aan de behandeling van de in reconventie gevorderde buitenwerkingstelling dan wel vernietiging van de rechtsgevolgen van de zakelijke borgtochten toekomt.

Dwaling

[gedaagden] c.s. voert als grondslag aan dat hij bij het aangaan van de borgstellingsovereenkomsten heeft gedwaald. [gedaagden] c.s. heeft aan zijn beroep op dwaling evenwel geen andere feiten en omstandigheden ten grondslag gelegd dan aan zijn beroep op de schending van de zorgplicht. Gelet op hetgeen ten aanzien van dat beroep in het voorgaande is overwogen, faalt het beroep van [gedaagden] c.s. op dwaling eveneens.

Daarbij overweegt de rechtbank nog dat, zelfs indien er van zou worden uitgegaan dat ABN AMRO heeft nagelaten [gedaagden] c.s. te wijzen op de gevolgen van een zakelijke borgtocht, [gedaagden] c.s. gezien zijn positie destijds onvoldoende heeft onderbouwd dat hij de overeenkomsten van borgtocht bij een waarschuwing van ABN AMRO aangaande de risico’s van een zakelijke borgstelling niet zou hebben gesloten.

Dit betekent dat er geen grond is om de overeenkomsten van borgtocht te vernietigen. Het beroep van [gedaagden] c.s. op buitenwerkingstelling van de rechtsgevolgen van de borgtochten treft om de hierboven genoemde redenen evenmin doel.

De vorderingen in voorwaardelijke reconventie zullen dus worden afgewezen.

in conventie

Conclusie

Het voorgaande leidt in conventie tot de volgende conclusie. De vordering van ABN AMRO tot hoofdelijke veroordeling van [Gedaagde 1] c.s. tot betaling van € 150.000,- zal worden toegewezen. Dit geldt ook voor de vordering tot betaling van € 75.000,- door [Gedaagde 3] .

Ook de gevorderde wettelijke rente wordt toegewezen en wel vanaf 16 juli 2019, omdat [gedaagden] c.s. vanaf die datum in verzuim verkeerde (zie hiervoor ov. 2.15.).

Beslagkosten

4.23.ABN AMRO vordert [gedaagden] c.s. te veroordelen tot betaling van de beslagkosten. Deze vordering is gelet op het bepaalde in art. 706 Rv toewijsbaar. ABN AMRO heeft beslagstukken in het geding gebracht ter staving van haar vordering. Hiertegen is door [gedaagden] c.s. geen afzonderlijk verweer gevoerd. De beslagkosten worden aan de hand van de beslagstukken begroot op € 1.079,00 voor verschotten (€ 440,00 aan exploten en € 639,00 aan griffierecht) en € 2.402,00 voor salaris advocaat (1 rekest x € 2.402,00), in totaal dus op een bedrag van € 3.481,00.

4.24.Omdat de beslagkosten tot de proceskosten worden gerekend, wordt de gevorderde wettelijke rente over de beslagkosten toegewezen met ingang van de veertiende dag na betekening van dit vonnis tot de dag van volledige betaling.

Proceskosten

4.25. [gedaagden] c.s. zal als de in het ongelijk gestelde partij (hoofdelijk) in de proceskosten worden veroordeeld. De kosten aan de zijde van ABN AMRO worden begroot op:

- dagvaarding € 203,78

- griffierecht € 3.391,00 (het betaalde griffierecht voor het beslagrekest is in mindering gebracht)

- salaris advocaat 4.804,00 (2,0 punten × tarief € 2.402,00)

Totaal € 8.398,78

De gevorderde nakosten zullen worden toegewezen op de wijze zoals in de beslissing vermeld.

De rechtbank zal de kostenveroordeling vermeerderen met de gevorderde wettelijke rente, die toewijsbaar is met ingang van de veertiende dag na betekening van dit vonnis tot de dag van volledige betaling.

in reconventie

4.26.Zoals de rechtbank in conventie heeft geoordeeld, is er geen reden om aan te nemen dat ABN AMRO zou zijn tekortgeschoten in haar zorgplicht. Aan zijn stelling dat ABN AMRO onrechtmatig zou hebben gehandeld, heeft [gedaagden] c.s. geen andere feiten of omstandigheden ten grondslag gelegd dan in conventie besproken, zodat ook deze grondslag faalt. Dit betekent dat de rechtbank de gevorderde verklaring voor recht dat ABN AMRO haar zorgplicht jegens [gedaagden] c.s. heeft geschonden en de bijbehorende vordering tot vergoeding van schadevergoeding zal afwijzen.

Beslag

4.27.Er is evenmin grond voor het oordeel, gelet op hetgeen in conventie is overwogen, dat de conservatoire beslagen die ABN AMRO ten laste van [Gedaagde 1] en [Gedaagde 3] heeft gelegd zonder rechtsgrond zijn. De gevorderde verklaringen voor recht, de vorderingen tot vergoeding van schade en de vorderingen tot opheffing van die beslagen, zal de rechtbank dan ook afwijzen.

Proceskosten

4.28. [gedaagden] c.s. zal als de in het ongelijk gestelde partij in de proceskosten worden veroordeeld. Gelet op de samenhang met de zaak in conventie worden de kosten aan de zijde van ABN AMRO begroot op € 543,00 voor salaris van de advocaat (2,0 punten × factor 0,5 × tarief € 543,00).

De rechtbank

in conventie

5.1.veroordeelt [Gedaagde 1] en [Gedaagde 2] hoofdelijk, zodat indien en voor zover de één betaalt ook de ander zal zijn bevrijd, om aan ABN AMRO te betalen een bedrag van € 150.000,00 (honderdvijftigduizend euro), vermeerderd met de wettelijke rente als bedoeld in art. 6:119 BW over dit bedrag met ingang van 16 juli 2019 tot de dag van volledige betaling,

5.2.veroordeelt [Gedaagde 3] om aan ABN AMRO te betalen een bedrag van € 75.000,00 (vijfenzeventigduizend euro), vermeerderd met de wettelijke rente als bedoeld in art. 6:119 BW over dit bedrag met ingang van 16 juli 2019 tot de dag van volledige betaling,

5.3.veroordeelt [Gedaagde 1] , [Gedaagde 2] en [Gedaagde 3] hoofdelijk in de beslagkosten, tot op heden begroot op € 3.481,00, te vermeerderen met de wettelijke rente als bedoeld in art. 6:119 BW over dit bedrag met ingang van de veertiende dag na betekening van dit vonnis tot de dag van volledige betaling,

5.4.veroordeelt [Gedaagde 1] , [Gedaagde 2] en [Gedaagde 3] hoofdelijk in de proceskosten, aan de zijde van ABN AMRO tot op heden begroot op € 8.398,78, te vermeerderen met de wettelijke rente als bedoeld in art. 6:119 BW over dit bedrag met ingang van de veertiende dag na betekening van dit vonnis tot de dag van volledige betaling,

5.5.veroordeelt [Gedaagde 1] , [Gedaagde 2] en [Gedaagde 3] hoofdelijk in de na dit vonnis ontstane kosten, begroot op € 157,00 aan salaris advocaat, te vermeerderen, onder de voorwaarde dat [Gedaagde 1] , [Gedaagde 2] en [Gedaagde 3] niet binnen 14 dagen na aanschrijving aan het vonnis hebben voldaan en er vervolgens betekening van de uitspraak heeft plaatsgevonden, met een bedrag van € 82,00 aan salaris advocaat en de explootkosten van betekening van de uitspraak, en te vermeerderen met de wettelijke rente als bedoeld in art. 6:119 BW over de nakosten met ingang van veertien dagen na de betekening van dit vonnis tot de dag van volledige betaling,

5.6.verklaart dit vonnis in conventie uitvoerbaar bij voorraad,

5.7.wijst het meer of anders gevorderde af,

in (voorwaardelijke) reconventie

5.8.wijst de vorderingen af,

5.9.veroordeelt [Gedaagde 1] , [Gedaagde 2] en [Gedaagde 3] hoofdelijk in de proceskosten, aan de zijde van ABN AMRO tot op heden begroot op € 543,00,

5.10.verklaart dit vonnis in reconventie wat betreft de kostenveroordeling uitvoerbaar bij voorraad.

Dit vonnis is gewezen door mr. J. Blokland en in het openbaar uitgesproken door mr. J.H. Gisolf, rolrechter, op 1 april 2020.n

type: ST coll: JB