De methodiek op basis waarvan de kosteneffectiviteit wordt berekend, wordt weergegeven in het schema in figuur 1. Hieronder wordt verder ingegaan op een viertal aspecten in dit schema.

Het resultaat van een kostenberekening is sterk afhankelijk van de gehanteerde rentevoet. In deze methodiek is gekozen voor een vaste rentevoet. De vaste rentevoet is gesteld op 10%. Deze 10% is een compromis tussen de nominale kapitaalmarktrente en de interne rentevoet die door bedrijven wordt gehanteerd («return on investment»).

In de methodiek worden investeringen op annuïtaire wijze afgeschreven. In principe kan op twee manieren worden afgeschreven: op lineaire of op annuïtaire wijze. In werkelijkheid worden investeringen vaak op lineaire wijze afgeschreven. De annuïtaire afschrijvingsmethode heeft echter als voordeel dat constante jaarkosten worden verkregen zodat de methodiek eenvoudiger te hanteren is.

In de methodiek worden de volgende afschrijvingstermijnen gehanteerd:

10 jaar voor het elektromechanische deel van de milieu-investering;

25 jaar voor het bouwkundig deel van de milieu-investering.

Onder het elektromechanische deel wordt alle apparatuur verstaan, compleet met instrumentatie en dergelijke. Onder het bouwkundige deel worden vaak de hallen, loodsen, funderingen, leidingbruggen en dergelijke verstaan. De reden dat deze bouwkundige investeringen over een langere termijn worden afgeschreven is dat de levensduur veelal langer is dan 10 jaar en dat deze voorzieningen ook bruikbaar blijven als de huidige apparatuur wordt vervangen. Echter, in praktijk zijn (delen van) de bouwkundige investeringen toch installatiespecifiek en moeten worden verwijderd als de apparatuur is afgeschreven, wordt ontmanteld en niet meer wordt vervangen. Indien dit wordt voorzien, dan moeten deze installatiespecifieke bouwkundige voorzieningen worden gerekend tot het elektromechanische gedeelte en dus worden afgeschreven over 10 jaar.

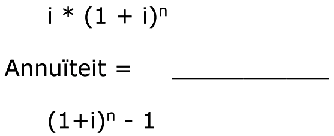

De annuïteit is de factor die uitdrukt wat de jaarlijkse kosten zijn van een eenmalige investering. De annuïteit wordt berekend uit rente plus afschrijving volgens:

Waarin i de rentevoet is (dimensieloos) en n de afschrijvingstermijn (in jaar). Voor een rentevoet van 10 procent (i = 0,1) is de annuïteit bij een afschrijvingstermijn van 10 jaar gelijk aan 0,163 en bij een afschrijvingstermijn van 25 jaar gelijk aan 0,110.

De afschrijvingstermijn vangt aan op het moment dat de installatie in bedrijf wordt genomen. Kapitaalskosten die worden gemaakt voor dit tijdstip vallen onder het begrip «bouwrente» en maken onderdeel uit van de eenmalige investeringen.

Figuur 1. Methodiek kosteneffectiviteit

|

a Kosten |

||

|

Aanschaffingsprijs Bijkomende investeringen Eenmalige investeringen Kapitaalvernietiging door desinvesteringen ---------------------------------------------------------- + Totale investeringen |

€...... €...... €...... €...... ------- + € invest |

|

|

Totale investeringen * annuïteit => |

€ invest*0.163=> |

Kapitaalskosten |

|

Bouwkundige investeringen |

€ bouwk |

|

|

Bouwkundige investeringen* annuïteit bouwk => |

€ bouwk*0.110=> |

Bouwkundige kapitaalkosten |

|

Onderhoud Bediening Overige vaste operationele kosten ---------------------------------------------------------- + Totale vaste operationele kosten => |

€...... €...... €...... ------- + €......=> |

Vaste operationele kosten |

|

Voorzieningen (gas, elektriciteit, water, stoom etc.) Reststoffenverwerking/lozingsheffingen Overige variabele operationele kosten + ---------------------------------------------------------- Totale variabele operationele kosten => |

€...... €...... €...... ------- + €......=> |

Variabele operationele kosten |

|

------------------------------- + = Totale bruto jaarlijkse kosten |

||

|

Opbrengsten en besparingen => |

€...... => |

Opbrengsten en besparingen |

|

------------------------------- – = Totale netto jaarlijkse kosten |

||

|

b Effecten |

||

|

Jaarlijkse ongereinigde vracht => |

...... => |

Jaarlijkse ongereinigde vracht |

|

Jaarlijkse restemissie Jaarlijkse emissies tijdens storingen Jaarlijkse emissies tijdens onderhoud ----------------------------------------------------------- + Totale jaarlijkse restemissie => |

...... ...... ...... ------ + ...... => |

Totale jaarlijkse restemissie |

|

------------------------------- – = Totale jaarlijkse emissiereductie |

||

|

c Kosteneffectiviteit |

||

|

Kosteneffectiviteit = |

Totale netto jaarlijkse kosten ---------------------- Totale jaarlijkse emissiereductie |

|

|

Standaard waarden*: Som bijkomende en eenmalige investeringen*: 30–250% van aanschaffingsprijs Eenmalige investeringen*: 25% van aanschaffingsprijs Vaste operationele kosten*: 3–5% van de aanschaffingsprijs en bijkomende investeringen Voorzieningen-prijzen: Uit DACE-prijzenboekje (24) Tijdsduur storingen en onderhoud: 2% van de bedrijfstijd |

* Het verdient de voorkeur om bijkomende en eenmalige investeringskosten en vaste operationele kosten uit het verkennend ontwerp af te leiden. Alleen indien het verkennend ontwerp niet genoeg houvast biedt, kan met de standaard-waarden worden gewerkt.

Regelgeving die op dit bijlage is gebaseerd (gedelegeerde regelgeving)

Geen

Beleidsregels en circulaires die dit bijlage als wettelijke bevoegdheid hebben

Geen

Artikelen of vergelijkbare tekst die verwijzen naar dit bijlage

Activiteitenbesluit milieubeheer

artikel: 2.7

(01-07-2020)

|

Datum van inwerking- treding |

Terugwerkende kracht |

Betreft |

Ondertekening |

Bekendmaking |

Kamerstukken |

Ondertekening |

Bekendmaking |

Opmerking |

|

nieuw |

18-09-2015 |

21-11-2015 |

||||||