Vanaf 25 juli 2024 is de EU-richtlijn Corporate Sustainability Due Diligence (CSDDD) van kracht. [1] De richtlijn bevat een verplichting om due diligence op het gebied van mensenrechten en milieu (HREDD) uit te voeren in toeleverings-, distributie- en transportwaardeketens voor grotere bedrijven. Daarom is het beperkter dan de UNGP's of de OECD-richtlijnen voor multinationale ondernemingen, aangezien het niet alle bedrijven en ook niet de hele (ook downstream) waardeketen regelt.

Zoals overweging 19 uitlegt, houdt het een middelenverbintenis in, dus de bedrijven die eronder vallen hoeven geen garanties te geven dat er geen gevolgen zullen zijn in hun toeleverings-, distributie- of transportketen. De enige uitzondering op deze regel is artikel 12. Bedrijven moeten een oplossing bieden als dit artikel dit vereist.

Aangezien het een richtlijn is, moet de richtlijn uiterlijk op 26 juli 2026 zijn omgezet in de nationale wetgeving van de lidstaten, overeenkomstig artikel 37, lid 1, van de richtlijn.

Deze richtlijn maakt deel uit van bredere HREDD-wetgeving in de EU, waarin productgerichte of specifieke op mensenrechten gerichte benaderingen van negatieve effecten zijn vastgelegd. Dit zijn bijvoorbeeld de verordening inzake ontbossingvrije producten,[2] de artikelen 47-53 van de batterijenverordening[3] en de geplande verordening inzake gedwongen arbeid.[4]

Volgens artikel 2, lid 1, zal de GSDDD uiteindelijk van toepassing zijn op Europese ondernemingen met gemiddeld meer dan 1 000 werknemers en een wereldwijde omzet van 450 miljard of die de uiteindelijke moederonderneming zijn van een groep die deze drempel heeft bereikt. De GVDB is ook van toepassing op bedrijven die franchise- of licentieovereenkomsten in de EU zijn aangegaan of die de moedermaatschappij zijn van een groep die franchise- of licentieovereenkomsten heeft gesloten in ruil voor royalty's met onafhankelijke derde bedrijven en indien die royalty's meer dan 22,5 miljoen euro bedroegen indien het bedrijf de moedermaatschappij was of is van een groep die een wereldwijde omzet van meer dan 80 miljoen euro had. De CSDDD is ook van toepassing op bedrijven die niet in de EU gevestigd zijn, maar goederen of diensten op de Europese markt verkopen en aan de aangegeven omzetdrempels voldoen. De omzetdrempel voor niet in de EU gevestigde bedrijven is echter gebaseerd op de omzet in de EU in plaats van op de wereldwijde omzet.

Daarna zullen de aangegeven drempels krachtens artikel 37, lid 1, over vijf jaar van toepassing zijn. De nationale wetten tot omzetting van de CSDDD moeten hun wetten toepassen op EU-ondernemingen met een jaarlijkse wereldwijde omzet van 1,5 miljard en 5 000 werknemers na drie jaar en van 900 miljoen en 3 000 werknemers na vier jaar. Voor niet in de EU gevestigde bedrijven gelden dezelfde aanpak en omzetdrempels, echter op basis van de omzet in de EU.

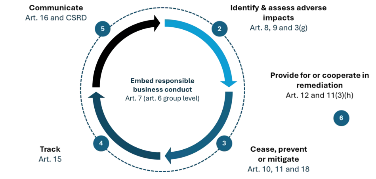

De CSDDD implementeert in grote lijnen de Due Diligence-vereisten van het UNGP en de OECD in artikel 5 en werkt deze verder uit in de volgende artikelen, echter beperkt tot de toeleveringsketens, distributie en transport. Daarnaast implementeert de OECD de verplichting om een klimaatveranderingsplan aan te nemen en te implementeren in artikel 22. De relevante artikelen van de CSDDD die de HREDD implementeren, worden in de volgende figuur weergegeven op basis van de Due Diligence Cyclus van de OECD.[5]

De Richtlijn beschrijft publiek toezicht in artikelen 24-28 van de CSDDD. Krachtens artikel 24 moeten de lidstaten een of meer toezichthoudende autoriteiten aanwijzen, die de in artikel 25 genoemde bevoegdheden hebben en de in artikel 27 genoemde sancties mogen opleggen. Artikel 28 vereist de oprichting van een Europees netwerk van nationale toezichthouders. Artikel 26 vereist dat lidstaten een kanaal instellen met de publieke toezichthouder(s) waar getroffen individuen, groepen of vertegenwoordigers gegronde bezwaren kunnen indienen.

Artikel 29 vereist dat de lidstaten in hun nationale wetgeving aansprakelijkheid opnemen voor niet-naleving van de artikelen 10 en 11 van de CSDDD (het nemen van passende maatregelen om potentiële of feitelijke nadelige gevolgen aan te pakken). De lidstaten moeten ook vertegenwoordiging door derden, zoals vakbonden of maatschappelijke organisaties, toestaan en regels voor bewijsvoering opnemen. Artikel 29 vereist dat lidstaten dit artikel, zoals omgezet in hun nationale wetgeving, van dwingende toepassing maken in gevallen waarin het recht dat van toepassing is op de vorderingen anders niet het nationale recht van deze lidstaat zou zijn.

[1] Directive (EU) 2024/1760 of the European Parliament and of the Council of 13 June 2024 on corporate sustainability due diligence and amending Directive (EU) 2019/1937 and Regulation (EU) 2023/2859, Official Journal of the European Union of 5 July 2024, L series. Accessible at https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=OJ:L_202401760).

[3] Regulation (EU) 2023/1542, accessible at https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:32023R1542.

[4] The provisional agreement, accessible at https://www.europarl.europa.eu/meetdocs/2014_2019/plmrep/COMMITTEES/CJ33/AG/2024/03-20/1298958EN.pdf.

[5] The CSRD mentioned is the EU Corporate Sustainability Reporting Directive, (EU) 2022/2464, accessible at https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:32022L2464.